亞洲金融風暴既是一場債務危機,當時受到衝擊的各國借入大量的美元債務,當資金流走、美元升值時嚴重的貨幣和期限錯配便導致債務危機爆發;也是一場貨幣危機,在投機力量的集中衝擊下,東南亞各國被迫棄守當時差不多清一色與美元掛鈎的固定匯率,貨幣大幅貶值;接着就是一場經濟危機。龐大美元外債、不可維持的經常帳赤字以及僵化的匯率是其危機的根源所在,當時的強美元似乎只是壓垮駱駝的最後一根稻草。回顧歷史,在1994年初至1995年初期間,美國聯儲局曾大幅加息,把聯邦基金目標利率從3.00厘加至6.00厘,儘管之後在1996年將之一度降回至5.25厘,但在1997年亞洲金融風暴爆發前又調升至5.50厘。目前,聯儲局又啟動另一加息周期,儘管其加息步伐要較當年緩慢得多,但市場依然擔心它對亞洲新興市場會不會帶領同樣的衝擊。\中銀香港高級經濟研究員 戴道華

表面看來,聯儲局加息導致美元強勢可能觸發亞洲新興市場資金流走,尤其是在美國次按危機和全球金融海嘯之後發達經濟體同步寬鬆釋出的大量流動性有相當一部分流入了亞洲新興市場的情況下,至於危機的風險是高是低就要看各新興市場在資金流入期間管理其外債、匯率等是否得當。另一方面,回顧歷史,聯儲局加息和美元強勢卻未必是完全同步的,那麼金融危機的前因後果就更需要梳理清楚。

聯儲局1994至1995年的加息周期既是對之前長時間寬鬆貨幣政策的正常化調整,也是對後來美國經濟增長加速的反應,然而,美元的強勢卻明顯滯後。在1994年初至1995年初加息期間,美元指數不升反跌,從96.95一度跌至80.84,跌幅達17%。美元指數是美元兌主要貨幣的指數,當時美元兌德國馬克(歐元尚未面世)、法國法郎、日圓、英鎊、瑞士法郎等下跌並不出奇,惟美元兌後來飽受衝擊的亞洲新興市場如韓國、泰國、馬來西亞、菲律賓、印尼等貨幣也告下跌,就反映這些經濟體的匯率機制在美國加息期間仍在繼續累積風險。自1995年2月開始,美國加息周期結束,利率有溫和回調但處於高位區間,美元才開始全線轉強,美元指數在亞洲金融風暴爆發前夕創下新高,加上投機衝擊,亞洲新興市場的債務、貨幣和經濟危機就接踵而來。

相比之下,是次美國的加息周期始於2015年底,迄今加息四次,加幅一厘,但美元指數從78.91的低位升越100水平則早就在2014年中至2015年中仍未開始加息時發生,在加息周期啟動後反而在90至103的區間波動,其間亞洲新興市場貨幣兌美元匯率多錄得溫和升值,已經從2014至2015年中一輪下跌穩定下來。換言之,亞洲新興市場已經承受了一輪強美元的考驗。究其原因,除了浮動匯率、充足的外匯儲備和多呈盈餘的經常帳以外,大大改善了的外債管理應記一功。

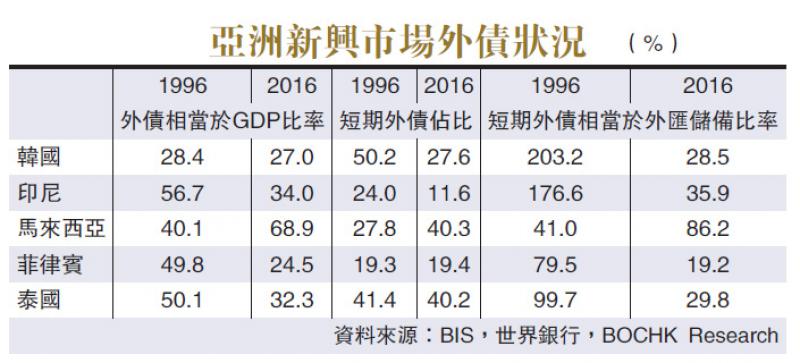

根據世界銀行(World Bank, WB)的統計,在亞洲金融危機爆發前的數年期間,亞洲新興市場利用其與美元掛鈎的匯率制度借入了大量廉價美元外債,規模到了無法承受美元由弱轉強的地步。率先受到重大投機衝擊的泰國、印尼、菲律賓和馬來西亞其外債相當於GDP的水平在危機爆發前多在五成或更高,韓國的外債水平當時只相當於其GDP的28.4%,似乎並不嚴重,但韓國的問題是當中短期外債佔比高達一半,而韓國的外匯儲備根本不敷應付即使是溫和的美元升值,因為其短期外債的規模就已經相當於GDP的203%。泰國、印尼、菲律賓和馬來西亞除了馬來西亞之外情況與韓國相若,即其外匯儲備即使覆蓋短期外債也嫌不足夠,更不用說覆蓋當時各經濟體普遍的經常帳赤字。後來的投機衝擊推波助瀾,進一步推高美元匯率,令其外債的貨幣和期限錯配暴露無遺。當外匯儲備幾乎消耗殆盡時,各經濟體便只能棄守本幣匯率並向IMF求援。

時至今日,當年飽受亞洲金融風暴衝擊的這些經濟體伴隨着較快增長均大幅改善了其基本因素。除印尼以外,各經濟體經常帳均呈盈餘,而印尼的經常帳赤字也能夠控制在GDP的3%以內。另外各國創建了其外匯儲備,其規模是亞洲金融風暴地位時的數倍乃至十數倍不等。至於外債,除馬來西亞以外均顯著改善。馬來西亞的情況較為特殊,它是唯一在亞洲金融風暴爆發後採取全面資本管制作為主要反危機手段的經濟體,之後的匯率制度也非自由浮動,那麼相信還有迴旋的空間。

與亞洲金融風暴前夕相比,韓國的整體外債相當於GDP的比率變化不大,但當中的短期外債佔比就從50.2%降至目前的27.6%,加上外匯儲備的重建,韓國短期外債相當於其外匯儲備的比率從203.2%大幅降至可持續的28.5%。泰國、印尼和菲律賓與韓國一樣在整體外債相對規模、短期外債佔比、短期外債相對於外匯儲備方面錄得「三降」。據此,2014年至2015年美元指數錄得近三成的升幅期間,市場雖有憂慮,但卻無恐慌或再現投機衝擊。未來美國的加息周期雖然預期仍會持續,但在缺乏消費物價通脹壓力的情況下,其步伐預計會緩慢,其累計幅度預計會較1994年和2004年的加息周期溫和,那麼就有理由對亞洲新興市場保持信心。

最後,汲取了當年的教訓,亞洲新興市場在過去20年來除了控制外債、匯率浮動、累積可觀的外匯儲備以外,當年危機爆發後,各國只有向IMF求助一途,未來這一援助途徑仍然存在,而東盟十國加中日韓(10+3)在清邁協議框架下達成了雙邊貨幣互換協議,就令各成員國可以互助和聯合防禦金融危機,不必再單打獨鬥。該機制建立以來並沒有使用的必要,但其存在已是防危機、反危機最有利的武器之一。另外,發展本幣債券市場也是亞洲新興市場合作的重點,以韓國和泰國為例,其外債當中本幣外債的佔比分別達到23.1%和28.9%,該部分本幣外債有的只是信用風險,而不必憂慮匯率風險。