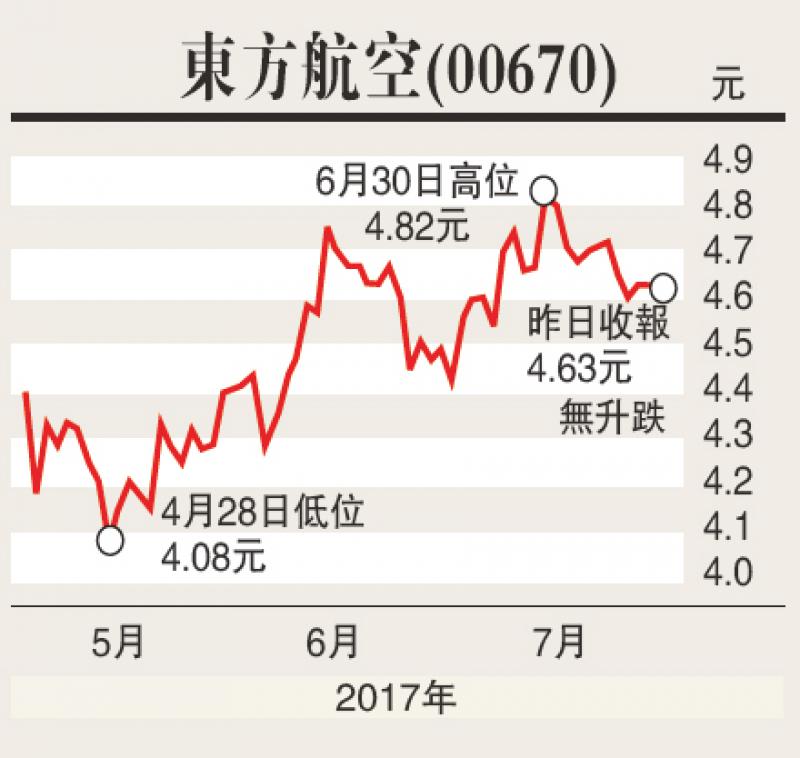

德銀發表的報告指,中資航空股的H股股價今年以來已升31%至53%,同期國企指數升幅僅14%。雖然預期外匯虧損收窄,盈利有潛在上升空間,但由於國際航線競爭激烈,不會感到過度興奮。截至2016年底,內地三大航空公司將美元債比例由高位70%降至低於50%,料可減少匯兌虧損、帶動盈利表現,加上預計油價升勢放慢,可部分抵銷國際航線表現疲弱影響,將2017至18年度三大航空公司淨利預測平均上調16%。

該行首選東方航空(00670)及春秋航空(601021.SH),評級均為「買入」,看好東方航空可受惠上海中轉站優勢,目標價由4.7元上調至5.3元,而春秋航空則具廉航優勢,目標價由39.1元人民幣上調至41.2元人民幣。

大摩:油股首選中石化

摩根士丹利發表研究報告,指中石化(00386)的特許經營油站模式在廣東的發展進度良好,另非油品業務的多項新舉措,亦增加新的增長點。該行料公司今年石油業務市佔率上升,非油業務亦保持強勁增長,重申「增持」投資評級,目標價8.59元,認為中石化是三大油股首選。

該行表現,自中石化提出「你擁有,我運營」的特許經營模式後,廣東私人油站的數目首半年增加72個,現時有905個油站以該模式營運。上半年零售銷售上升5.98萬噸,上升5.13%,其中,氣油及柴油銷量料分別增長6.49%及3.01%。大摩又相信,目前的價格競爭可加快中石化在華北的整合,如果中石化市佔率上升,投資者會對中石化的分銷專營權轉趨正面。大摩預期到2023年,公司非油收入將較目前增長近兩倍。