Jeremy Siegel研究長年累月美股資料,得出一個結論:跑贏大市的股份,擁有一個特徵,就是盈利增長速度必須高於市場預期。譬如說,市場預期某某股份未來每年盈利增長5%,但該股每年有高於5%的盈利增長,回報就有機會跑贏大市。Siegel有一個前設,就是股息再投資。

「股息再投資」策略在港股市場有技術難度。有別於美股入場單位低至一股股份,港股市場每手買賣往往是1000股,甚至2000股。投資者拿着為數不多的股息,根本無法再投資;只有少數上市公司向股東提供「以股代息」的選擇,新創建(00659)便是一例。以下就以新創建作為個案討論。

投資前第一個問題是:新創建未來十年會否繼續為股東創造價值。新創建過去十年經營,由於經常出售資產、分拆資產,甚至推售樓盤(海濱南岸)等特殊收益,導致業績起起跌跌。2010/11至2015/16年度的六個財年,每股盈利分別為1.4元、1.53元、1.11元、1.17元、1.19元、1.3元。過去四年業績趨勢線則呈平穩,而今年上半年多賺一成。投資者不宜寄望新創建未來十年會有一成以上盈利增長,5%至10%增長速度較合適。

新創建在股息派發方面,趨勢線則呈平穩向上。2010/11至2015/16年度的六個財年股息派發分別為0.7元、0.55元、0.55元、0.58元、0.6元、0.65元。今年上半年就派發0.34元,增加9.6%。

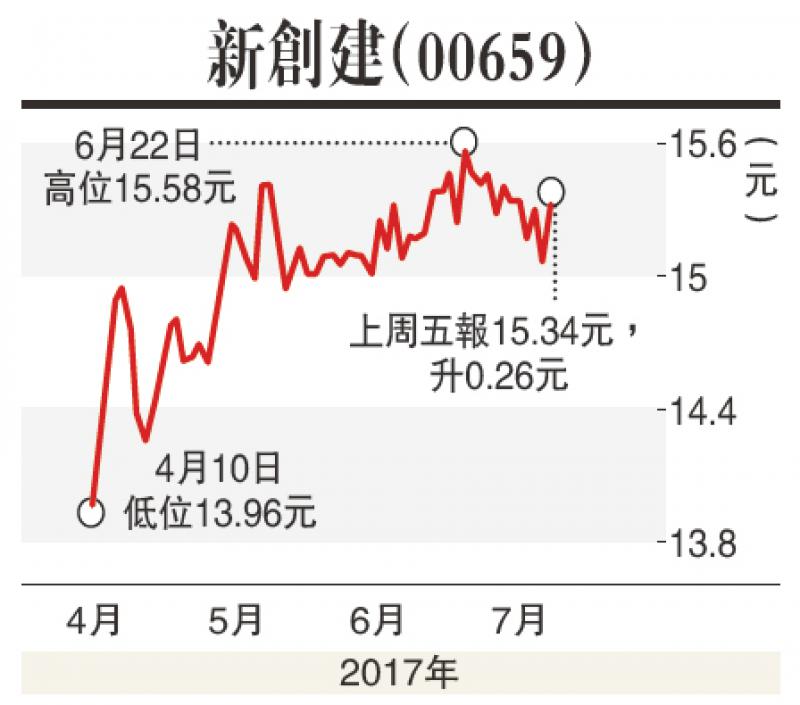

新創建基本因素並不算突出,但股價若果夠低,則可以考慮吸納。新創建上周五股價收15.34元,年初至今累升21%,現價市盈率11.8倍,股息率4.2%,上個財年多賺9%,PEG約1.3倍,估值偏高。Peter Lynch建議用盈利長率+股息率,除以市盈率,1.5倍就屬可接受。按此計算,新創建是1.1倍。換算一下,新創建股價至少調整到12元,才屬於合理價。筆者認為,11元以下才有吸納價值,愈低就愈吸引。

下一期再討論新創建的股價再投資對股票收益的影響。