香港人越來越長壽,加上出生率偏低,到2040年,差不多每三名香港人便有一名是長者。香港政府亦意識到人口老化問題,近年相繼推出逆按揭、銀色債券及最近的終身年金計劃,希望協助長者可安享晚年。事實上,香港作為國際金融中心,從不缺投資產品,缺的是長者理財教育,以及針對「銀髮一族」的理財產品。政府推出針對長者的理財產品,可望推動市場風氣,令長者關注自身財務安排。\大公報記者 邵淑芬

上一輩深信「養兒防老」及「買磚頭保值」,故大多投資於子女及物業上。但時移勢易,「養兒防老」已非必然,樓價高企下,甚至要為子女籌謀首期;而「買磚頭保值」於現時樓價屢創高峰的情況下,亦非易事,即使手頭有物業亦可能要面對巨額維修及保養問題。

長者65歲退休後,如何應付未來十年甚至二十年的退休生活,首要是了解自己每月生活所需開支,再計及手頭積蓄及收入,作出合適的財務安排。

應計算每月使費及通脹

事實上,香港投資產品五花八門,但專門針對「銀髮一族」的產品不多。一來是長者投資取向較為保守,多傾向持有現金或定存,但變相讓通脹蠶食購買力;二來是長者對市場的理財產品並不了解,容易因投資失利輸掉積蓄。想當年雷曼迷債一役,就有不少長者「中招」,以為是「債券」屬保本產品,結果卻是買了高風險的抵押債務證券(CDO),致使血本無歸。

美國萬利理財亞太區總裁張佩儀表示,長者準備退休時,應了解自己每月使費及通脹,計算退休後每月使費,才能作出財務安排。她舉例如預期退休後每月生活費需一萬元,假設每年5%回報,那麼退休儲備便需有240萬。她續稱,長者應明白自己所需,再自製年金,但前提是長者需增加自己的理財知識。她說,香港沒有特別針對長者退休而設的理財產品,「香港社會側埋一邊,多買樓收租,自製年金。但買樓收租有缺點,就是要負擔維修及管理費用。」她認為,長者要選擇一些具彈性的理財產品。

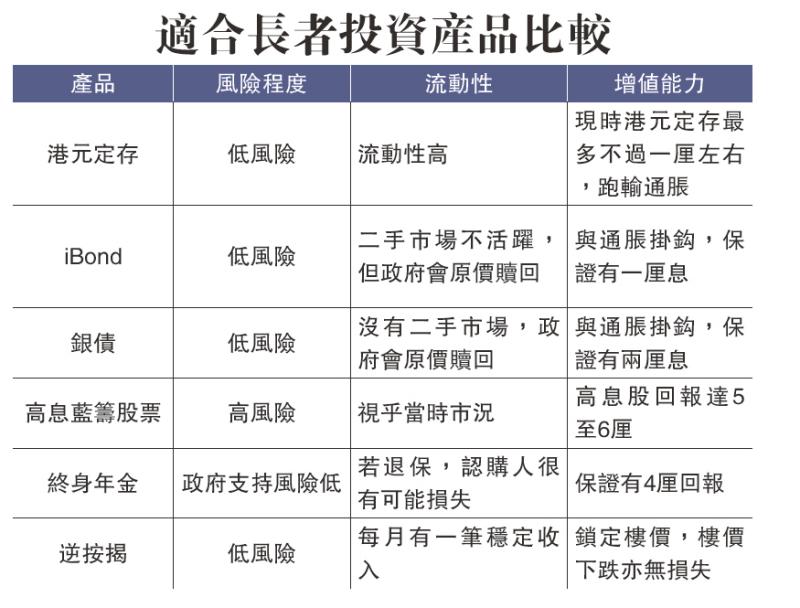

新鴻基金融財富管理策略師溫傑表示,香港長者投資傾向保守平穩,股票相對風險較高,但不代表長者不能持有。「長者可將退休儲蓄平均分成三份,一份為股票,可選擇藍籌股及高息股;一份為債券,如通脹掛鈎債券(iBond)、銀色債券(Silver Bond)及債券基金等;餘下一份則為現金,以備應急之用。」他認為,這個投資組合可兼顧流動性、穩定收息及適度增值。

政府近年推出針對不同長者的投資產品,如逆按揭、銀債及最近的終身年金計劃,正好滿足不同需求的退休長者。

政府推零風險投資產品

他稱,這相當於是社會福利,如終身年金保證回報4厘,回報十分吸引,而逆按揭及終身年金,均可為長者提供每月穩定的現金流;銀債入場門檻較低,亦可保證手頭現金不會被通脹蠶食,為長者提供另一個選擇。這些都是十分適合長者的產品。

逆按揭、銀債及終身年金等計劃,在香港政府支持下,風險基本等於零,且保證有2厘至4厘的回報,可謂十分吸引。目前政府大力推動,長者料更關注自己財務情況,業界亦可望推出更多針對退休人士的產品。