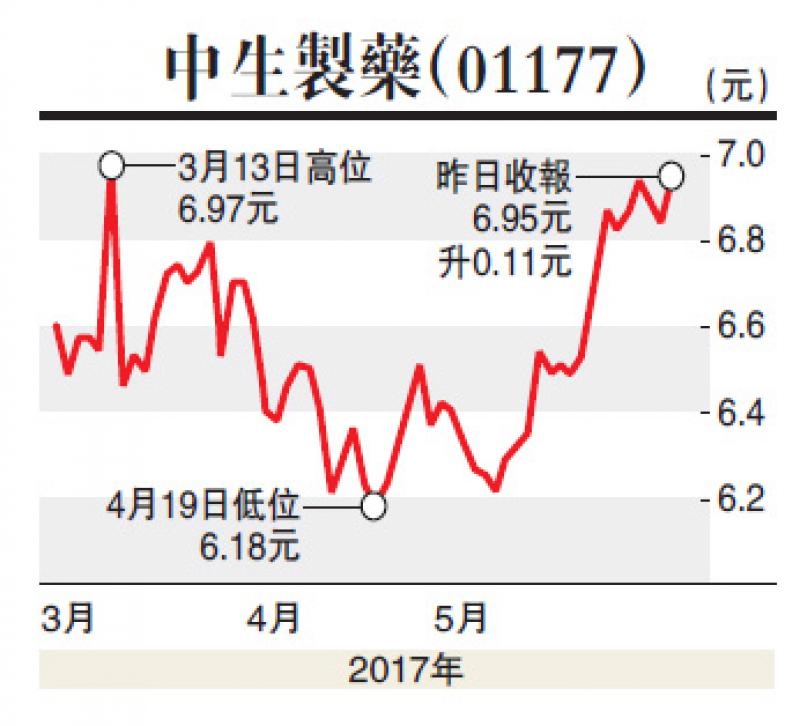

德銀發表研究報告指,中生製藥(01177)首季收入及純利分別錄10.1%及29.5%的增長,撇除一次性項目,首季盈利自然增長25%,高於2016年的22%。相信短期的收入受壓已於券商的預期中反映,該行料中生製藥今年收入及純利分別增長11%及14%,相信明年增長繼續加速,目前風險回報仍然吸引,目標價升1.3%至7.6元,評級「買入」。

該行指出,公司的旗艦產品續見增長,毛利率於首季擴至79.1%,經營溢利率亦升至17.3%,相信是因高利潤產品及成本控制得宜所致,不過今年度或見受壓,隨着新產品推出,預期明年才有復甦。

另邊廂,麥格理發表的報告指,由於內地三、四線及東北地區漸見復甦,加上世茂房地產(00813)土地成本相對較便宜,在地價向上情況土地儲備顯得更有價值,公司在去庫存及土儲重組有正面效果,加上今年首四個月合同銷售表現好過預期,故將世茂房地產評級由「中性」提升至「跑贏大市」,目標價上調37%至15.86元。

麥格理預期,十六個被點名的熱點城市收緊房地產調控措施的機會相對較高,但預計世茂房所受影響相對較小。該行上調了對世茂房地產2017年合同銷售額預測,由760億元上調至900億元人民幣,而明年預測則由740億元人民幣上調至1090億元人民幣。

瑞信薦大唐華電

此外,瑞信發表研究報告,指雖然今年次季內地電力需求減慢,但煤價走低,都有助第二季火電企業盈利增長,惟全年則仍料續跌,不過未來三季的按季表現料續改善。

該行指,電力股的股本回報率預期可由今財年的4%,增至2019財年的9%,遂推介大唐發電(00991)及華電(01071),目標價分別3.4元及4.2元,評級「跑贏大市」。