網龍(00777)主要從事網絡遊戲開發(包括遊戲設計、編程及繪圖),為內地網遊行業的領軍者。近年積極擴展線上教育業務。相信在近年國內教育產業正處於迅速發展階段,藉此機會分一杯羹。

集團早前公布2016年全年業績,期內錄得營業收入27.93億元(人民幣,下同),按年增加119.5%。主要受惠旗下遊戲增長強勁。其中,遊戲業務收入12億元,增長22.8%,主要由於遊戲《魔域》增長強勁及手機遊戲收益增逾一倍;另外來自教育業務的收益為15.3億元,佔總收益的54.6%,同比增長接近5.3倍。主要由於通過去年所收購普羅米休斯(Promethean)將其產品滲透到國際市場以及在中國產品商業化加速所致。但在受到教育業務研發開支大增影響,期內虧損擴大至2.03億元。每股虧損40.93分,派末期股息0.1港元。

遊戲業務:集團表示今年會推出至少5款遊戲,以及去年暢銷《英魂之刃》及《魔域》系列將有升級版,集團去年所收購虛擬實境(VR)及增強實境(AR)技術公司,未來將融合VR及AR技術的新遊戲開發。據記錄去年第四季網絡及手機遊戲每用戶平均收入為369元,按年增長28.6%;平均同步用戶為33.6萬人,按年增長3.7%。相信在新遊戲加入今年該業務將以穩健發展。

線上教育業務:集團經歷近年對教育業務的大力投入,未來亦將VR及AR技術融入教育業務。目前其線上教育互動雲軟體ClassFlow使用者人數增長至260多萬。另外集團亦與多家中國各地教育部門和海外城市的相關教育機構達成合作關係。在未來中國市場則專注增加用戶。相信未來該業務將步入收成期。

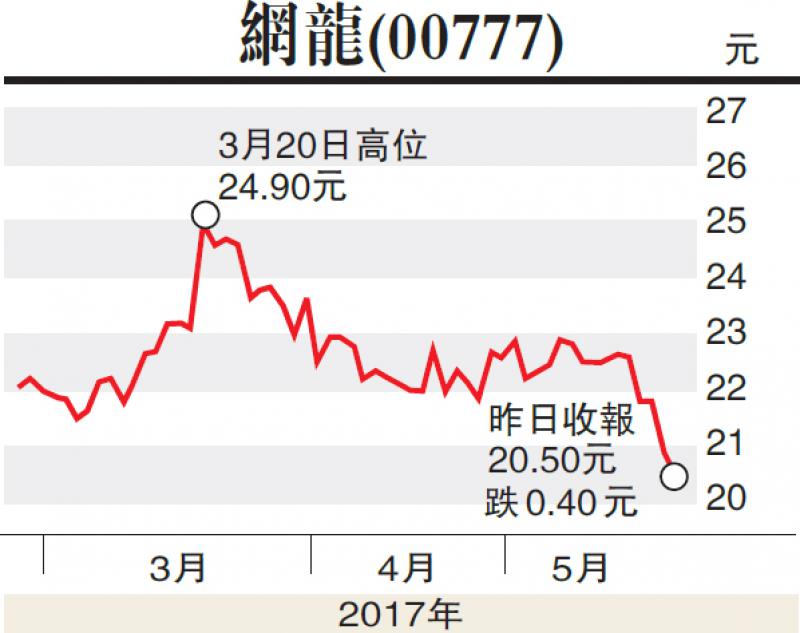

近期網龍股價向下整固,相信股價在去年低位20元(港元,下同)附近具有一定支持。未來在遊戲業務及線上教育兩方面價值逐步釋放,有助提升盈利表現。未來將逐步反映在股價上。投資者可藉此機會趁低吸納。建議可於20.00元附近吸納買入,上望26.5元,失守18元則先行止蝕。

(本文作者並沒有持有上述股票)