近日國務院推出的減稅措施當中,把天然氣的增值稅稅率從13%下調至11%,直接利好終端消費,有利吸引更多工商業及住宅用戶使用天然氣,對下游銷售天然氣企業的經營狀況和成本效益最為有利。

其中,華潤燃氣(01193)現為內地最大的城市燃氣分銷商,燃氣總年銷量達163億立方米,其天然氣分銷業務佔盈利比例亦於同業中最高,最能受惠於市場使用量的提升。由於去年推動行業發展的政策主要集中於中上游,且前期的天然氣價改不利下游銷售企業,令華潤燃氣的升幅不及其他同業。惟是次增值稅稅率下調的政策以稅項為依歸,終端用戶使用成本下調的同時,下游企業盈利沒因此下降,故是次集團作為下遊行業龍頭反而正面性最高。

集團向來在新併購活動中表現積極,去年共投資15個城市燃氣項目,並已批准另外17個建議投資的城市燃氣分銷及相關項目,合計15.74億港元。由於核心主業城市燃氣分銷業務能持續帶來穩健的經營現金流,並抵銷額外的資本開支,其去年自由經營現金流達37.8億港元,在增值稅下調有助降低業務成本的情況下,集團可利用其充裕的資金面支持業務擴張,並鞏固現時領先地位。

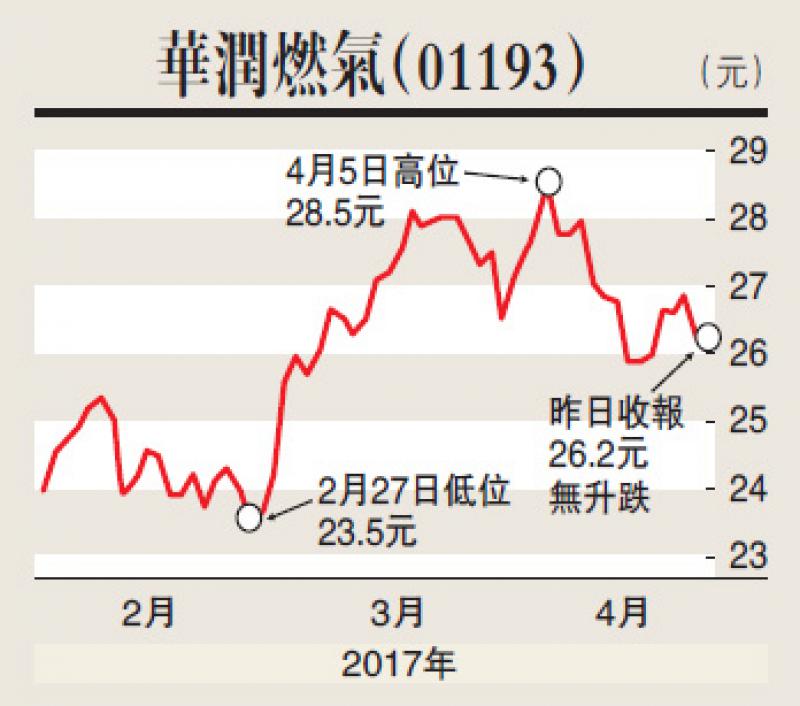

走勢上,集團股價自200天保力加通道頂部回落後,近日於50天線水平爭持。關於加快推進天然氣利用的意見徵求已於2月份完成,相信政策將陸續推出,利好下游企業經營狀況。建議於現價收集,目標價28.5港元。(筆者為持牌人士,並沒持有上述股份)