內地的「中長期鐵路網規劃」為鐵路設備行業提供可觀的長遠需求,惟未來數年在該需求釋放之前,積極拓展海外市場成為大型企業在經營狀況受壓下尋求增長元素的重要策略。行業龍頭中國中車(01766)去年上半年海外新簽訂單同比大幅增長126%至148.8億元(人民幣,下同),董事長劉化龍指今年將尋求海外併購,以加快國際布局,力爭今年海外訂單再創新高,而早前完成增發A股集資119.3億元的動作有望補充資本,為潛在併購提供支援。

另外,在內部營運方面,集團於2015年5月正式完成南北車合併後,致力於融合各項業務以取得多方面的協同效應,並嘗試壓縮非生產性支出,從而提高綜合成本利潤率。去年首三季整體營業總成本雖未見明顯下降,惟當中銷售費用已按年大幅下降7.6%。鑒於南北車屬兩家大型且架構複雜的集團,相信於價值鏈各端整合以達至效益的時間較長,假以時日經營效率具進一步提升空間,而現行的階段性成果已提供初步基礎,當需求面進一步改善,成本效益將更全面展現,以貢獻盈利增長。

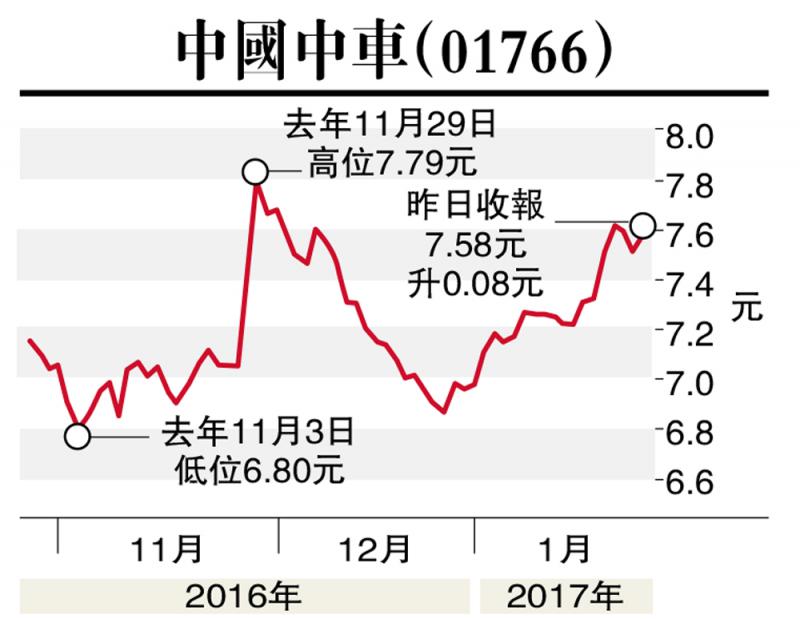

中國中車去年為表現最差的國指成份股,惟年初至今表現強勢,相信與部分長線資金捕捉行業前景改善的超跌指數成份股有關。集團今年致力於催谷海外市場以尋求新簽訂單增長的部署,與南北車當日合併以壯大規模「走出去」的方向一致,如海外新簽訂單能連續兩年大幅增長,對估值提升具正面幫助。其200天保力加通道至近月顯著收窄,反映股價長期下跌走勢開始放緩,技術走勢有機會在基本因素改善的配合下重新轉強,故建議7.50元買入,首目標價8.30元。

(本人為持牌人士,並沒持有上述股份)