文|潘俊文

本港寬頻行業的業務表現穩定性高,因主要增長動力來自OTT(通過互聯網向用戶提供各種應用服務)視頻、音樂、遊戲及社交媒體等互聯網服務的發展,以及企業對網路穩定連接的需求等元素。同時,電訊行業建設固定網路過程頗長,且需要持續巨額投資,為現有服務供應商帶來競爭優勢,投資者可留意近年朝全方位服務發展的香港寬頻(01310)。

香港寬頻是按用戶數計全港最大的光纖寬頻住宅服務供應商,其自建及擁有的光纖網絡,覆蓋全港超過220萬住戶及2300幢商業大廈。

集團近年由以往僅提供寬頻及固網話音二合一服務,發展成提供固網、手機、家居電話及OTT媒體內容的四合一服務供應商,有利盈利前景。

受惠於自去年與兩大OTT合作夥伴TVB及LeEco的緊密合作,集團住宅寬頻客戶去年大幅提升14%,而目前其住宅寬頻及手機上客量已分別達88萬及7萬戶的預期目標,令市佔地位更為穩固。

集團管理層本月決定調升四合一服務的價格,並表示未來會逐步減少優惠及再上調服務價格,而預期每次加價幅度至少10%,此舉反映其開始由以往較專注上客量目標,轉變為提升每用戶平均收入(ARPU)。

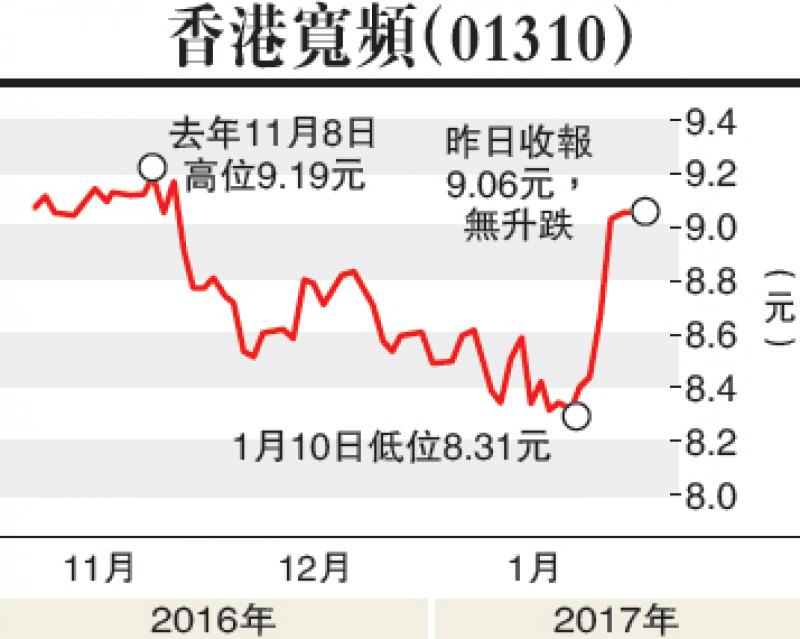

集團2016年的住宅固網寬頻每月ARPU約173元,估計其每次上調服務價格,均有望為盈利表現帶來有力的增長。建議現價買入,目標價10.20元。

(本人為持牌人士,並沒持有上述股份)