美國經濟近年來延續溫和復甦,勞動力市場不斷改善,使到更多美國人願意重投勞動力市場

文|中銀國際宏觀策略分析師 葉丙南

次貸危機之後,主要發達國家採用了極度寬鬆的貨幣政策,帶動經濟持續復甦和勞動市場的不斷改善。但過去一段時期,資產價格的大幅上漲和商品價格回升,在一定程度上預示着中期通脹水平的逐步攀升;而寬鬆貨幣政策對經濟刺激的邊際效用已逐漸下降,而潛在的負面效應卻日益顯現。在此背景下,主要發達國家的貨幣政策已然迎來拐點。

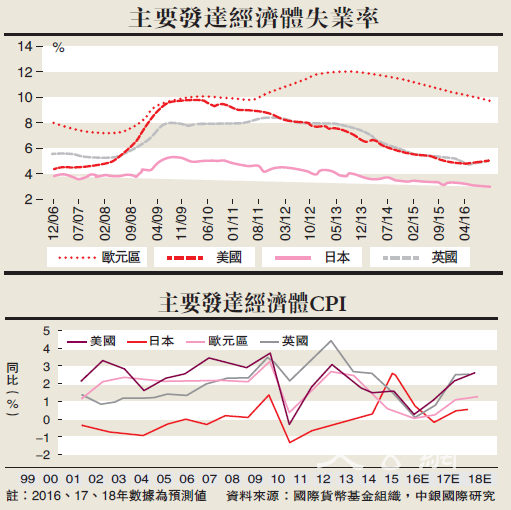

美國經濟近年來延續溫和復甦,勞動力市場不斷改善,2015年GDP增長2.6%,預計2016年和2017年增速或分別達1.6%和2-2.2%,失業率從2009年11月的9.9%下降至2016年11月的4.6%,已低於美聯儲預測的自然失業率水平。歐元區和日本經濟近年來也逐步恢復,GDP增幅分別從2014年的1.4%和0%,上升至2016年的1.6%和0.6%左右,預計2017年有望分別達到1.6-1.8%和0.6-0.8%。

長期量寬影響浮面

受寬鬆貨幣政策刺激,美國股票和房產價格最近幾年大幅上漲,通脹預期也自2016年下半年起逐步抬升。美國通脹保值債券隱含的通脹預期已經從2016年三季度的1.5%攀升至11月底的1.9%,而英格蘭銀行也在最近的一次會議上將2017年四季度通脹預期從2%上調為2.7%。美國CPI增速逐漸抬升,從2016年上半年的1.1%上升至過去兩個月的1.6%,2017年CPI漲幅可能達到美聯儲2%的目標水平左右。日本和歐元區通貨緊縮壓力逐步緩解,預計2017年CPI增長率分別達到0.5%和1.1%。

伴隨發達國家貨幣政策寬鬆達到極致,國際社會對貨幣寬鬆的潛在負面影響和不均衡效應更加關注。在2016年召開的G20會議上,各國領導人指出單純依靠貨幣政策無法實現經濟包容性增長,難以重塑經濟的內生增長動力,呼籲加強財政政策和結構性改革在提振經濟中的作用。美國新選總統特朗普的財政擴張計劃,以及對美聯儲長期低利率政策的批評也在一定程度上反映了美國社會對寬鬆貨幣政策的反思。

長期低利率甚至負利率環境極大惡化了金融機構的盈利能力,刺激了市場槓桿交易和泡沫風險,加劇了金融系統的不穩定。極度寬鬆貨幣政策也可能通過財富差距、收入結構、信貸可得性等渠道加劇不同群體之間的貧富差距。首先,由於富裕家庭擁有更多資產,在寬鬆貨幣政策帶動資產價格上升的情況下,富裕家庭受益程度遠遠大於貧窮家庭。其次,寬鬆貨幣政策對企業利潤的刺激作用大於對勞動工資的提振,因此企業僱主的受益程度超過普通員工。最後,富裕家庭信貸渠道更為豐富,更容易獲得信貸資源,在寬鬆的貨幣政策和低利率環境中更為受益。筆者發現,2008年到2015年美國前5%最富裕家庭的平均實際收入增長了18%,而後5%最貧窮家庭的平均實際收入僅增長4.2%。

美國加息步伐加快

今年11月份特朗普當選美國總統,在全球金融市場已然引發了連鎖反應,市場對未來通脹和貨幣政策走向的預期發生了深刻變化。特朗普承諾將實施擴張性的財政政策,削減企業所得稅,增加基礎設施投資,實施貿易保護主義,放鬆金融監管。儘管新政的實際執行情況還有待驗證,但市場已經據此預期了更強的經濟增長、更高的通脹水平和更快的升息步伐,債券市場收益率曲線急劇陡峭化,美國10年期國債收益率從大選當日的1.88%一路上升至12月14日的2.54%,股票價格尤其是周期性行業和金融行業的股票價格創歷史新高。

美國政治環境變化導致政策重點可能從貨幣寬鬆轉向財政刺激,對全球經濟和金融市場將產生深遠影響,一定程度上加快了全球貨幣政策拐點的到來。美聯儲繼2015年12月完成金融危機後的首次加息後,今年12月再次加息0.25%,貨幣政策正常化步伐明顯加快,預計2017年可能進一步升息2至3次。

此外,日本央行和歐央行也對寬鬆貨幣政策保持更加謹慎的態度,歐央行在最近的一次議息會議上,雖然將資產購買計劃截止時間從2017年3月底延長到2017年年底,但同時也將每月的資產購買規模從800億歐元下降至600億歐元並保持基準利率不變,未來繼續下調基準利率的可能性已相對較小。考慮到美元利率是全球資產收益率的基準,美國升息步伐加快或加劇全球市場尤其是債券市場和外匯市場的波動。由於通脹預期和債券市場收益率水平上升,歐洲和日本的負利率政策已經陷入艱難困境。

(本文為作者個人觀點)