特朗普上台之後將「通吃」全球資本。其實,在其當選總統之後,美國股市不跌反漲就是一個「先兆」

文|中國外匯投資研究院副院長 鈕文新

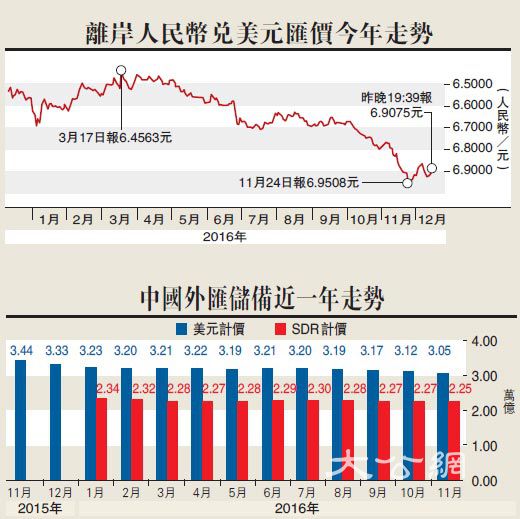

中國央行日前公布數據,截至2016年11月30日,中國外匯儲備規模為3.05萬億美元,較10月底下降691億美元,降幅為2.2%。這是外匯儲備連續第五個月規模減少,並創今年1月份以來最大降幅。

為什麼出現如此規模的流出?官方給出的解釋是:一、央行在外匯市場的操作;二、外匯儲備投資資產的價格波動;三、由於美元作為外匯儲備的計量貨幣,其他各種貨幣相對美元的匯率變動可能導致外匯儲備規模的變化;四、根據國際貨幣基金組織關於外匯儲備的定義,外匯儲備在支持「走出去」等方面的資金運用記帳時會從外匯儲備規模內調整至規模外,反之亦然。

中國有必要管控資本出境

據有關專家測算,11月分外儲減少的691億美元中,非美貨幣貶值大概貢獻了至少300億美元。此外,由於歐美日債券市場收益率大幅上行(價格下跌),使儲備投資標的資產的價值重估大約貢獻了200億美元。由此算出,由於境內結售匯逆差(外匯流出)使外匯儲備下滑的部分頂多在150億至200億美元。

招商證券首席宏觀分析師謝亞軒測算的結果是,11月匯率折算因素的影響為-317億美元,如果扣除該因素,央行官方外匯儲備下降374億美元,10月下降168億美元,而2015年同期下降515億美元。

看來,專家分析存在較大差異,但無論如何,中國資本外流的速度並沒有外匯儲備下降所表達的那樣嚴重,這恐怕與中國強化資本出境管理有着密切的關係。但我認為,這是非常正確的選擇。為了避免羊被狼吃掉,牧羊人給羊身上穿上「防狼器」有什麼不對?有人會問:中國是羊、美國是狼嗎?不絕對,但從美元的貨幣地位及美國對全球經濟的控制力上看,中國還沒有能力與之抗衡。不用說中國,歐元區也做不到。所以,我們「防狼」是必要的。

狼來了嗎?來了,特朗普上台之後他會「通吃」全球資本。其實,在特朗普當選總統之後,美國股市不跌反漲就是一個「先兆」。我們必須明白一個道理:要恢復或發展實體經濟,資本是第一要務。或者說,沒有資本,發展實業就是一句空話。而從特朗普給企業大規模減稅、承諾美國人工作機會、並親自游說軟銀等投資家的一系列做法看,其發展美本土實體經濟意圖明確而強硬。

穩定人幣匯率 保護實業

另外,我們一定要看到,美聯儲的貨幣政策有意無意地也開始進入「特朗普時代」。在這個時代,美聯儲政策特徵應當是怎樣的?我認為,這個時代美國貨幣政策的最大意圖就是:「通吃」全球資本,無論是實業資本、還是金融資本,包括國際游資。所以,它們的貨幣政策正在這樣做─從「零利率」到「正常低利率」,把這個「利率上行」的過程當成資本「通吃」工具。一方面,利用這個「利率上行」的過程,引導美元升值的預期,吸引全球金融套利資本流向美國;另一方面,讓美國實際利率依然處於歷史低位,用「相對低成本」的金融環境吸引實業資本流向美國。

當然,要實現這一目標,特朗普還需要配合其他一些手段。比如,攪亂歐洲和亞洲,讓美國顯得十分安靜;再比如,利用自身加息預期迫使歐亞資本流向美國,同時逼迫歐亞各國政府因阻止資本外流而提高利率,從而凸顯美國的低金融成本優勢;另外,特朗普還會採用不講規則的手段加大與世界各國的談判籌碼,等等。其實有些做法我們已經領教過了。

所以,美國現行和未來一段時期,利率就是「上行預期+實際低水平」的過程,這樣可以達到「通吃全球金融套利資本和實業資本」的目的。實際上,美國僅僅通過0.5個百分點的、基準利率上行預期的玩弄,已經實現了「資本流入+美元升值→美元升值+資本流入」的「理想循環」。

在美元霸權實際存在的前提下,唯有美國可以實現這樣的「通吃」,那其他非美國家該當如何應對?我認為,只能「二選一」,明智的做法是──千萬不要因阻止資本外流或穩定匯率而加息,保持貨幣政策的中性偏寬,想方設法給實業資本創造一個良好的生存環境;至於防止大規模資本外逃、穩定匯率的事情,一定要更多地利用監管的手段。

對中國而言,我們必須通過實體經濟的健康發展,吸引國際套利資本留在國內,穩定人民幣匯率;而絕不是利用高企的利率,加大套利資本獲利空間而制止國際金融套利資本外逃,以人民幣維繫匯率穩定。從現實情況看,我們正在這樣做。我認為,這是正確的選擇。