早前有消息指,中國最快於2020年正式商用5G網絡,而三大營運商有望於2019年啟動5G網絡建設,且網絡建設總規模與現有4G網絡規模相若,預計整體投入超過5000億元(人民幣,下同),通信設備公司可受惠。本周筆者推介中興通訊(00763),因其業績增長理想,並受惠5G網絡建設及多項國策,加上海外市場回復增長,前景吸引,值得留意。

集團是中國高科技通信設備主導供應商之一,主要從事設計、開發、生產、分銷及安裝各種電信設備,和大三電信商建立了長期穩定的合作關係。截至2016年9月底之首三季業績,集團收入按年上升4.44%至715.64億元,純利按年上升9.78%至28.59億元,表現理想。單計第三季,收入上升5.2%,純利升10.5%。

料受惠5G網絡建設

今年初,美國商務部工業與安全局(BIS)裁定對集團的美國供應商實施出口限制,影響集團海外業務增長。不過,BIS已四度將臨時普通許可延期,最近已延至明年2月底。由於集團亦是大量美企的供應商,BIS難以單方面實施制裁措施,同時集團繼續積極與美國相關政府部門溝通,務求年底前達成最終解決方案。一旦方案落成,集團海外業務或可回復較高速增長。

早前華為主推的PolarCode方案在國際移動通信標準化組織會議上被確定為5G控制信道eMBB場景的標準方案,集團作為PolarCode方案聯盟廠家的領導者,在通信設備及終端設備產品研究具領先優勢。若5G按照預定計劃於國內外順利推進,集團將大幅受惠。

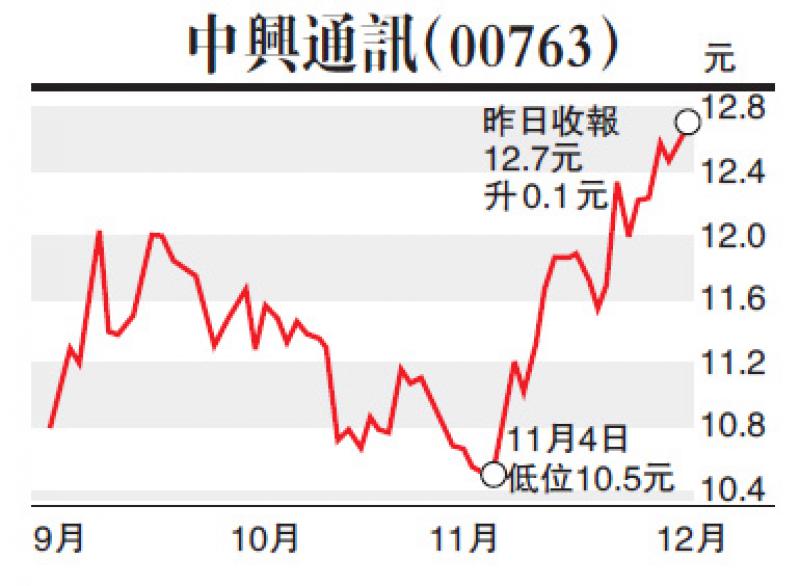

估值方面,以12月1日收市價12.70港元(下同)計,中興通訊靜態市盈率(P/E)和市帳率(P/B)分別為13.04倍和1.15倍,考慮到未來發展機會,估值仍吸引。集團持續受惠5G發展進程及人民幣貶值,海外業務有望回復增長,前景可期,建議投資者在12.2元附近買入,目標價16.0元,止蝕位11.0元。(筆者為證監會持牌人士,並沒持有上述股份)