自從人民幣加入SDR(特別提款權)及特朗普當選美國總統以後,美元升值與美國經濟振興的預期,導致美元指數在本周突破了100點關口,也直接使得人民幣中間價到達6.85附近,並完全沒有停止的趨勢。對於後續人民幣到底會走向何方,大家其實都有各種議論,但筆者覺得有一點已經確定,就是貶值預期被反覆加強了,現在無非是要估算貶值幅度空間。

人民幣由於流動性的問題,加上管制的原因,本身就會出現超漲超跌的情況。這裏預期的因素佔比很重,所以,當市場看漲的時候,就會過頭;看跌,同樣如此。

近期很多新興市場的貨幣都出現了較大的貶值,筆者覺得,主要是由於這些國家基本上都是通過貨幣擴張來刺激經濟的。因為匯率從本質上來說,就是一種貨幣對另外一種貨幣的供需關係,如果貨幣擴張速度太快,貶值的情況理論上說一定會發生。

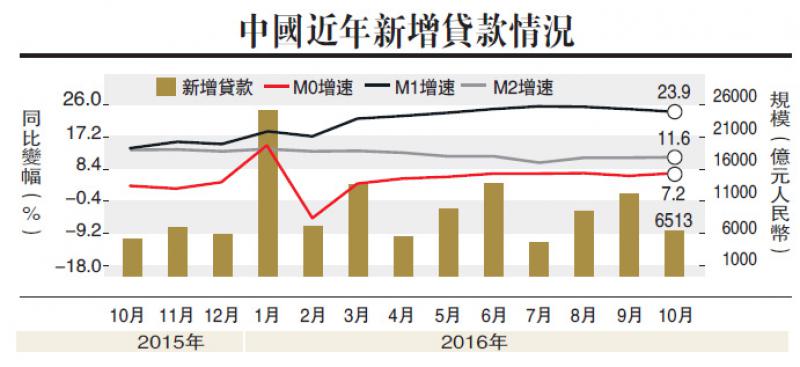

中國的貨幣超發主要來自於商業銀行信貸規模的快速擴張,他們在存款準備金高達15%的情況下,都將整個信貸規模做到了100萬億元(人民幣,下同)以上,相對於2000年的不到10萬億元,整整擴張了10倍以上。匯率變化的最主要因素就是貨幣供應量,貨幣一旦超發,要麼是通脹,要麼是資產泡沫,要麼是本幣貶值。目前從內地的情況看,這三種都在出現,通脹表現在日用品和工業品上,資產泡沫表現在房價上,而貶值是最晚出現的,但一旦出現,必然是預期不斷強化。

外匯管制料趨嚴

現在無非是要知道,在最近出現連續貶值的情況下,人民幣在短中期內會貶值到什麼位置。筆者認為,由於人民幣屬於管制貨幣,所以這裏的判斷很難做出,再加上央行有意收縮香港離岸人民幣的規模,使得實際有指標意義的在岸價格在央行的管控範圍之內。此外,因為沒有經過市場的充分博弈,人民幣實際上很難找到理論上的「均衡匯率」。

在過去二十年當中,我們可以看到,貨幣供應量增長的速度,相對於GDP(國內生產總值)的增速來說,是非常大的倍數,尤其是2009年金融海嘯復甦期。GDP作為產出指標,必須要關注其後面所投入的量到底有多大。而在過去三年中,GDP的增速不斷放緩,但貨幣供應量卻在加大,這是很明顯的投入多產出少,於是貨幣過量供應導致的問題,在資產和匯率兩個方向都表現出來了。

我們能夠得出的判斷是,如果央行開始嚴格控制貨幣規模了,那麼人民幣貶值的趨勢就可能停止甚至逆轉,在這個情況還沒出現之前,人民幣將持續貶值下去。從預防金融風險的角度看,人民幣貶值的速度以漸進式最安全。同時我們也預期到,在人民幣貶值預期沒有改變之前,外匯管制的力度會越來越大,人民幣對外流動的情況會越來越嚴格。