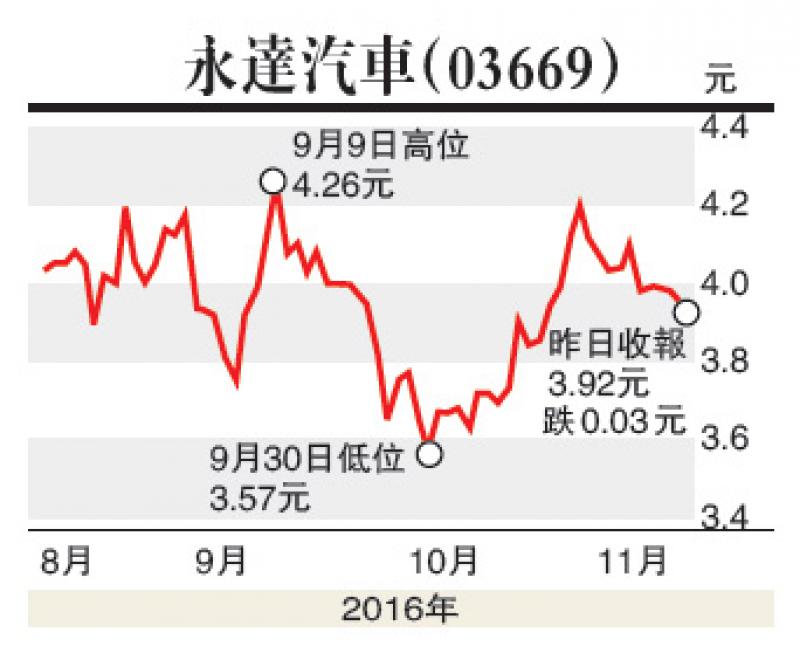

永達汽車(03669)周前宣布旗下全資附屬公司上海永達的首三季業績,期內淨利潤增長38.4%至6.72億元人民幣,公司擁有人應佔利潤增幅更近44%至6.4億元人民幣。不過,股價績後反見下調,值得趁低收集。

永達是中國乘用車經銷商和綜合性服務提供商,擁有廣泛的全國性4S經銷店網絡,截至2016年上半年,已開業和待開業的網點總數達264間,經銷共13個豪華及超豪華品牌。

今年上半年,集團更先後取得上汽、北汽、江淮、騰勢等國內主流新能源汽車品牌代理。公司除提供新車銷售,售後產品及服務;提供零部件、汽車用品、維修及保養服務、汽車美容服務;以及其他汽車相關業務,二手車業務、汽車保險業務及汽車檢測服務。

在上海永達派成績後,券商中金認為,永達2016年第3季度盈利增長迅速,售後服務的收入貢獻比例增加。中金相信永達的庫存壓力有所減輕,增長勢頭將會持續。同時,永達完成發債後將獲得充足資金,有助融資租賃業務發展。該行給予永達「買入」評級,目標價4.9元。

事實上,早已有多家大行看好永達前景,包括瑞信、麥格理及交銀國際都先後給予正面評級,這3家行給予的目標價分別為5.2元、5.7元及5元,較中金目標價更加進取,建議4元以下低吸。