圖:根據庫存和生產數據,初步判斷,中國經濟進入了主動補庫存階段

中國10月官方製造業PMI錄得51.2,創逾兩年來最高,預期50.3,前值50.4;中國10月官方非製造業PMI錄得54,前值53.7,為2016年最高值。中國10月財新製造業PMI錄得51.2,創逾兩年來最高,預期50.1,前值50.1。三項數據均明顯回升,再度驗證了我們提出的「中國經濟L形拐點已過」、「偏執看空中國經濟必犯大錯」。\九州證券全球首席經濟學家 鄧海清

10月是房地產調控後的第一個月,但經濟卻不下反上,與市場主流預期相悖。主流觀點認為,隨着中國新一輪房地產調控的出台,中國經濟將重回下行趨勢,但10月PMI表明這一推斷是錯誤的。10月PMI的生產指數和新訂單指數均創2014年10月以來最高值,並未受到房地產調控的影響;與房地產也最為相關的建築業PMI高達61.8,儘管較上月微幅回落0.1,但仍然處於歷史最高區間。

經濟可能進入主動補庫存階段,但絕對庫存水平仍低,補庫存仍有很大空間。從庫存和生產數據來看,10月原材料庫存為2015年9月以來最高值,產成品庫存為2015年11月以來最高值。結合生產明顯回暖可以初步判斷,中國經濟進入了主動補庫存階段。需注意的是,目前原材料庫存僅為48.1,產成品庫存僅為46.9,距離高庫存仍有相當長的距離,補庫存空間巨大,將長期拉動經濟回暖。

中小企業經營改善

我們預計10月固定資產投資將進一步回暖。2016年一季度,中國經濟出現了「開門紅」,但二季度開始投資明顯下滑,成為拖累中國經濟的重要原因。8月份以來,固定資產投資增速累計同比企穩回升,8-9月投資當月同比均超過二季度,是中國經濟企穩的重要標誌。海清FICC頻道預計,10月投資將進一步回暖,主要因為盈利改善驅動製造業投資和升級,基數的不斷下降也是利好因素。

中小企業成為PMI回升主力,經濟結構進一步合理。10月PMI分企業來看,大型企業PMI下滑0.1至52.5,但為2014年7月以來第二高點;中型企業PMI大幅回升1.7至49.9,為2015年8月以來最高值;小型企業大幅回升2.2至48.3,為五個月以來最高值。此輪經濟回暖一直體現為大企業回暖,但從10月數據看,中小企業出現明顯改善,經濟結構進一步合理,經濟回暖的可持續性增強。

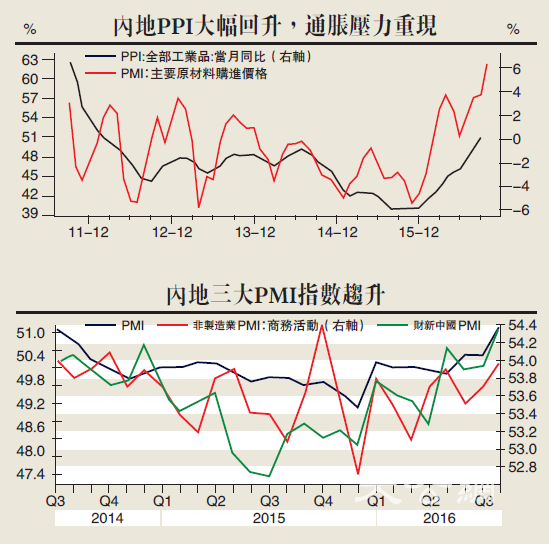

10月PPI將大幅回升,通脹壓力重現。一方面,PMI原材料購進價格與PPI正相關,10月PMI購進價格大幅回升至2011年以來最高點,預示PPI將大幅回升;另一方面,9月底至10月,大宗商品價格飆升,並未充分體現在9月PPI中,10月PPI大幅回升不可避免。PPI的大幅回升可能會傳導致CPI,帶來通脹的系統性回升,防範通脹壓力不可低估。

看好股市看淡債市

「穩健的貨幣政策」不等於「不變的貨幣政策」,在經濟金融形勢已經發生重大變化的今天,為維持「穩健的貨幣政策」,央行必須作出邊際改變。2016年以來,經濟企穩回升,企業盈利改善,通脹壓力上升,金融系統風險累積,國際央行貨幣政策邊際收緊。為維持「穩健的貨幣政策」基調,央行需要適應和匹配中國經濟金融形勢的變化,我們認為貨幣政策中「穩增長」權重下降,「防風險」權重上升,資金面波動加大將成為新常態,監管趨嚴是大勢所趨。

我們長期看好基本面驅動的中國股市長期「健康牛」,央行流動性邊際收緊最多增加股市波動。從2013年6月的和9月的經驗來看,流動性的擾動可能會導致股市的短期波動,但不會改變股市的趨勢。我們看好此輪A股「健康牛」的主要原因是經濟L形下半場,企業盈利改善,這與2014-2015年過度依賴貨幣政策的水牛有根本不同。流動性的變化確實可能導致股市的短期波動,但不會改變股市長期「健康牛」的大趨勢。

「四座大山」重壓債市:經濟企穩回升,通脹明顯上行,金融系統風險持續累積,央行流動性拐點已現。根據「修正的泰勒法則」和「太陽系理論」,所有因素全面利空債市。目前「資產荒」已經成為債市多頭的唯一信仰,但如果央行流動性拐點出現,資金面波動性加大,則目前債市的加槓桿、期限錯配模式將無以為繼,資產端收益率將隨着資金端利率上行而上行。回顧2013年,資金面和央行是債券市場大調整的關鍵,目前債市的核心矛盾與當時有很大的相似之處,投資者應當防範債市陷阱,盲目加槓桿、期限錯配蘊含巨大的風險。