近期中央推出了第三批PPP示範項目,數量和投資金額均創下歷史新高,其中交通基建及環保項目佔比高,相關股份可望受惠。本周筆者推介粵海投資(00270),因其為港深莞主要供水商,業績增長理想,並擁穩定現金流,有望參與更多PPP項目,前景吸引,值得留意。

水費或上調 積極參與PPP

集團截至2016年9月底止首三季業績,集團收入上升15.3%至80.71億元(港元,下同),純利按年上升8.9%至34.1億元,表現理想。集團純利增長主要來自表現較佳的水資源及發電業務,以及於去年收購的收費道路業務及若干水資源項目帶來額外貢獻。

水資源業務是集團主要收入來源,期內對香港、深圳及東莞的供水收入按年上升2.1%至45.05億元。根據香港特區政府與廣東省政府於2015年簽訂的3年香港供水協議,2017年對港供水收入為47.78億元,可為集團提供穩定現金流,有助獲得更多項目。集團正申請上調深圳及東莞水價10%至20%,為四年來首次,若成功有助提升盈利表現。此外,第三季度集團分別在海南省及湛江市成功投得兩個新的水資源項目,總設計供水量為每日17萬噸,污水處理能力為每日9萬噸,增長前景吸引。今年6月集團與東莞市謝崗鎮人民政府簽訂一個基建PPP項目,總建設費用不超過47.54億元人民幣,將於今年開始建設。該項目為集團首個PPP項目,將可為集團帶來超過十年的穩定回報。此外,集團於天津及番禺的兩個商場項目將於明年中及2018年落成,料首年便可盈利。

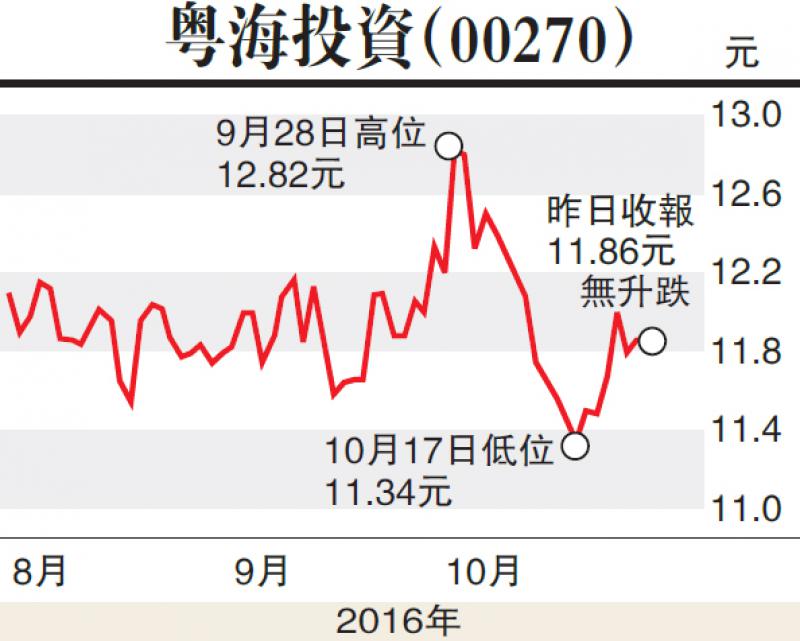

估值方面,以10月27日收市價11.86元計,粵海投資市盈率(P/E)和市帳率(P/B)分別為18.75倍和2.32倍,考慮到盈利增長機會,估值並不算貴。集團擁穩定現金流,有機會獲得更多優質項目,發展前景廣闊,建議投資者在11.5元附近買入,目標價14.5元,止蝕位10.5元。(筆者為證監會持牌人士,並沒持有上述股份)