圖:今年以來,中國GDP增速連續三個季度達到6.7%,結束之前下行趨勢/中新社

2016年以來,中國GDP(國內生產總值)增速連續三個季度達到6.7%,結束之前下行趨勢,運行在政府設定的目標區間,超出市場預期。經濟結構進一步改變,服務業佔GDP比重超過50%,取代工業成為國民經濟的第一支柱產業,而消費對GDP增長的貢獻達到71%,取代投資成為拉動經濟增長的最重要因素。/中銀國際首席經濟學家 程漫江

中國經濟已然走出2015年下半年金融市場波動和經濟硬着陸預期的陰影,投資者對中國經濟和宏觀政策的信心有所回升。今年二季度以來,人民幣匯率彈性顯著增強,人民幣/美元中間價初步形成了「前日收盤匯率+一籃子貨幣匯率變化」的定價機制,經歷了英國脫歐、美聯儲升息預期變化等風險事件的考驗。近期人民幣對美元匯率平穩走弱,對一籃子貨幣匯率相對穩定,資本流出壓力有所緩解。政府宏觀政策重點已逐步從短期內穩定經濟增長和防止金融市場波動,逐漸轉向中期內控制槓桿、防範資產泡沫和促進供給側結構性改革。

穩增長有賴於貨幣寬鬆

2013年下半年流動性衝擊和融資條件趨緊推動中國經濟進一步下行,GDP增速在2014年四季度面臨低於7%的壓力,宏觀政策目標再度轉向穩增長,央行在11月實施降息,宣告貨幣政策轉向新一輪寬鬆。2015年下半年A股下挫和人民幣匯改引發金融市場波動,為穩定金融市場,貨幣政策寬鬆更加密集,降息、降準交替進行。

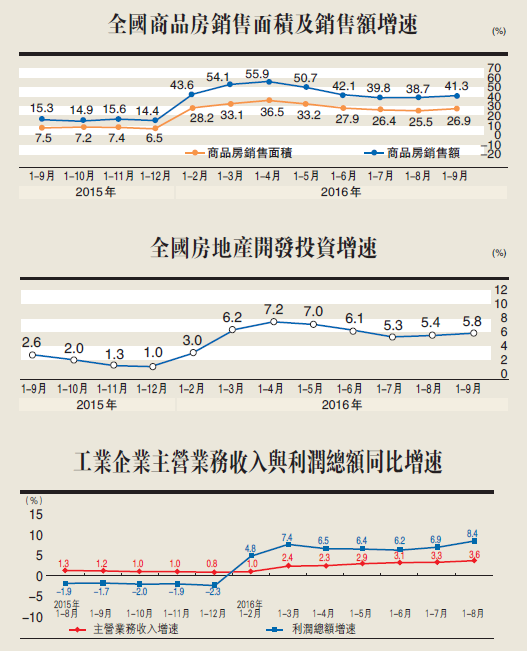

自2014年四季度以來,人民銀行累計六次降息、五次降準,存貸款基準利率均降至歷史最低,今年一季度社會融資規模和新增貸款均創歷史最高。貨幣政策寬鬆推動房地產市場大幅回升,基礎設施投資保持快速增長,商品價格顯著反彈,汽車等部分耐用消費上升,帶動工業利潤和產出有所回升,成為短期內穩定經濟增長的核心力量。

今年前九個月,房地產銷售面積和房地產開發投資同比分別增長26.9%和5.8%,大幅超過2015年6.5%和1%的增速,房地產對GDP增速的拉動由2015年全年的0.2個百分點上升至今年前三季度的0.5個百分點,一、二線城市房價同比漲幅分別達到26.7%和14.9%;今年前九個月,基礎設施投資同比增長17.9%,比2015年全年增速高出0.6個百分點。

受寬鬆貨幣政策、房地產和基礎設施投資反彈以及去產能政策預期刺激,鋼鐵、煤炭等大宗商品價格大幅上揚,螺紋鋼和焦炭價格年初以來累計分別上漲40%和143%,帶動PPI(生產者物價指數)環比持續回升,九月份同比轉正,結束了長達五十四個月的負增長,帶動相關部門企業利潤和產出明顯回升。

樓市限購信貸適度控制

在寬鬆信貸和購置稅政策等因素支撐下,今年以來汽車、建築裝潢材料等商品零售保持平穩快速增長,支撐相關行業利潤和產出增長。據統計,今年前八個月工業企業利潤同比增長8.4%,而2015年全年同比下降2.3%,今年二、三季度工業增加值同比增速分別為6.07%、6.13%,好於一季度5.8%的增速。

寬鬆貨幣政策通過刺激房地產、基礎設施和大宗商品部門穩定了短期內經濟增長,但也推升了實體部門槓桿水平和金融體系債務風險,加劇了中長期內資產泡沫和潛在通脹壓力,弱化了結構化改革激勵和經濟轉型動力,損及未來生產率提升和內生增長前景。尤其是在目前資源配置機制下,寬鬆貨幣政策推動大量資金要素流向地方政府、國有企業和投機者主導的房地產、基礎設施和大宗商品部門,加劇資產泡沫與金融不穩定性,推升可貿易部門成本,降低經常項目競爭優勢,增加資本項目流出壓力。

伴隨經濟止穩和房地產市場過熱,政府已開始在21個城市實施新一輪房地產調控。面對IMF(國際貨幣基金組織)、BIS(國際清算銀行)等國際機構對中國債務過快擴張的警告,人行行長周小川在本月出席IMF和世界銀行年會期間表示,中國將對信貸增長有所控制。未來貨幣政策進一步寬鬆的空間有限,將逐步轉向適度信貸控制。

由於房地產融資環境收緊、市場觀望情緒上升和前期累積需求已得到釋放,十月份以來主要城市房地產成交量大幅下滑,可能再次進入調整周期;土地市場逐步冷卻或降低地方政府可用財力,影響地方基礎設施投資增長前景。同時,貨幣政策轉向適度信貸控制,信貸供給條件可能邊際收緊。預計未來貨幣信貸增長可能有所放緩,M2(廣義貨幣)同比增速或由2015年的12.2%放緩至2016年的11.8%和2017年的10.8%,中國經濟在2017年可能再度面臨一定下行壓力。

加快改革重塑內生動力

從中長期來看,中國經濟經過多年高速增長之後,由單純要素投入所支撐的潛在增長空間相對有限,勞動參與率和勞動投入時間已處於較高水平,勞動年齡人口下降、勞動保護加強和新生代主導勞動力供給可能使平均勞動時間顯著下調;改革開放引進的技術被充分吸收,未來技術水平和生產率提升將更加依賴自主創新;資本存量經歷快速積累,大部分產業出現供大於求格局,PPI連續下跌超過三年,資本回報率大幅下滑。

中國經濟已進入階段轉換和結構調整時期,經濟增長速度已逐步下移,簡單的總需求刺激政策並未改變供給側資源配置格局,對提升要素生產率水平的貢獻有限。全球次貸危機以來,中國在2008-2010年上半年、2012-2013年上半年和2015-2016年上半年實施過三輪貨幣政策刺激,雖然在短期內刺激經濟快速回升或有所止穩,但隨着資產泡沫、通脹風險或債務壓力上升令貨幣政策回歸常態,經濟下行壓力再度出現,而前期投資刺激所帶來的基數效應、透支效應和產能效應往往進一步加劇後期經濟下行壓力。

在未來可預見時期,中國經濟仍將處於轉型調整階段,結構性問題將是經濟體系主要矛盾。中國需要加快資源配置機制市場化和公共服務體系改革,放寬對醫療、教育、文化、養老等行業管制,推進地方政府、國有企業和金融體系改革,讓市場真正發揮決定性作用,消除經濟體系內資本錯配和激勵機制扭曲,推動公共服務均等化與量質提升,促進人力資本投資與要素生產率提高,提升國內產業競爭力以邁向全球產業鏈更高端,重塑經濟內生增長動力。