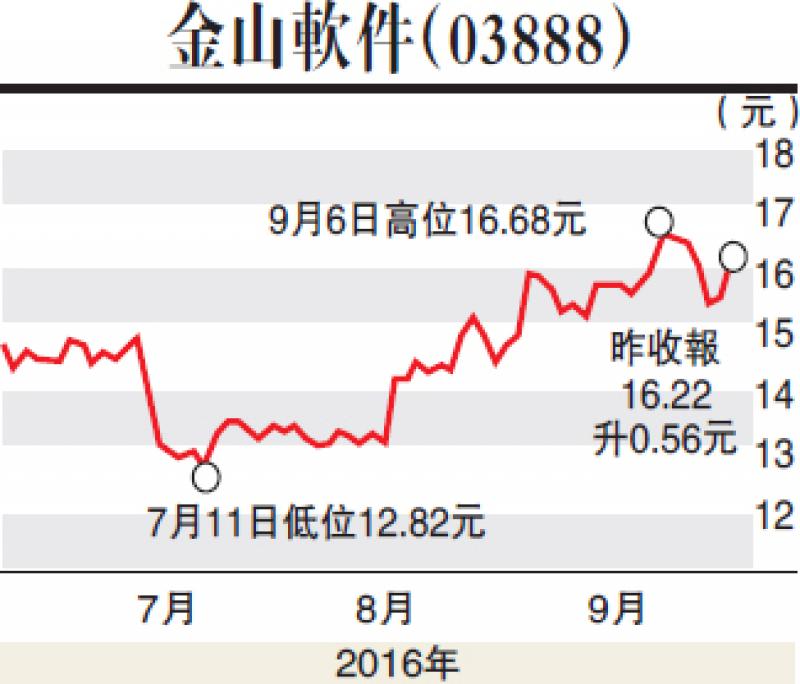

瑞信發表研究報告指,金山軟件(03888)新行政總裁鄒濤於路演中,展示最新的手機遊戲表現,《劍網Ⅰ》最近兩周復甦,《劍網Ⅱ》的測試表現亦勝預期,而《劍網Ⅲ》則最有前途;公司同時公布2017-18年的產品時間表。

該行指,雲服務可視為中期催化劑,金山作為業界領導,受惠雲服務的快速增長,尤其在遊戲及視頻雲端業務。WPS的月活躍人數達2.2億人,不過每人每月月費仍然偏低,但相信可於今年錄盈利。

該行維持金山軟件「跑贏大市」評級,目標價由20元升至21元,2017年收入及純利預測分別上調4%及7%。

遠洋集團基本因素轉弱

此外,瑞信發表研究報告,指遠洋集團(03377)中績表現跑輸同業,核心盈利按年跌59.6%至6.91億元人民幣,跌幅屬內房同業中最急。該公司核心利潤率按年跌3.9個百分點僅7.4%,與其高質素土儲不配合。

瑞信予遠洋集團評級由「中性」下調至「跑輸大市」。瑞信並將遠洋集團淨資產價值(NAV)折讓由50%擴大至60%,目標價由3.5元下調至2.8元,以反映基本因素轉差及資產負債表風險上升。

瑞信亦開始留意遠洋集團非核心業務的盈利貢獻,如物業管理、保健、長者照料及屋苑融資等,但持續性成疑,瑞信對該等業務不抱期望。