近年中央積極推動製造業升級以及新技術的發展,冀為經濟增長注入新動力,技術領先的企業可從中受惠。今期筆者推介海天國際(01882),因其為內地注塑機龍頭,業績增長理想,並受惠行業復甦及國策支持,值得留意。

集團主要於中國設計、開發、製造、銷售「海天」牌及「天劍」牌注塑機與相關部件,並提供有關支援服務。截至2016年6月底止之中期業績,集團收入按年上升0.3%至38.61億元(人民幣,下同),毛利率提升1.8個百分點至34.1%,純利按年上升18%至6.9億元,若扣除可換股債券公允價值變動影響,純利仍增長8.6%至7.12億元,表現不俗。毛利率上升主要源於經營效率提高及鋼鐵等相關原材料價格低企。

正開發第三代產品

集團生產之塑膠產品應用廣泛,包括汽車、建材、物流、資訊技術、家電、電子器件等領域。今年上半年內地汽車銷量回升,其中新能源汽車及低排量汽車受到政策支持,增長最為強勁,帶動了注塑機的銷售增長。此外,內地房地產銷情回暖,提升了建材及家電的需求,也對集團形成利好。

集團積極推進產品創新,二代產品及新推出的2S系列產品均獲得市場認可,尤其Jupiter系列(二板注塑機)收入增長最快,達到24.4%。集團正在開發第三代產品,預期一至兩年內可推出,有望刺激銷情。

此外,集團亦積極擴張海外市場,未來可受惠歐美市場復甦,集團在德國的新廠房已於今年6月開業,並會利用印度廠房拓展非洲市場及以墨西哥為據點發展北美市場,增長前景吸引。

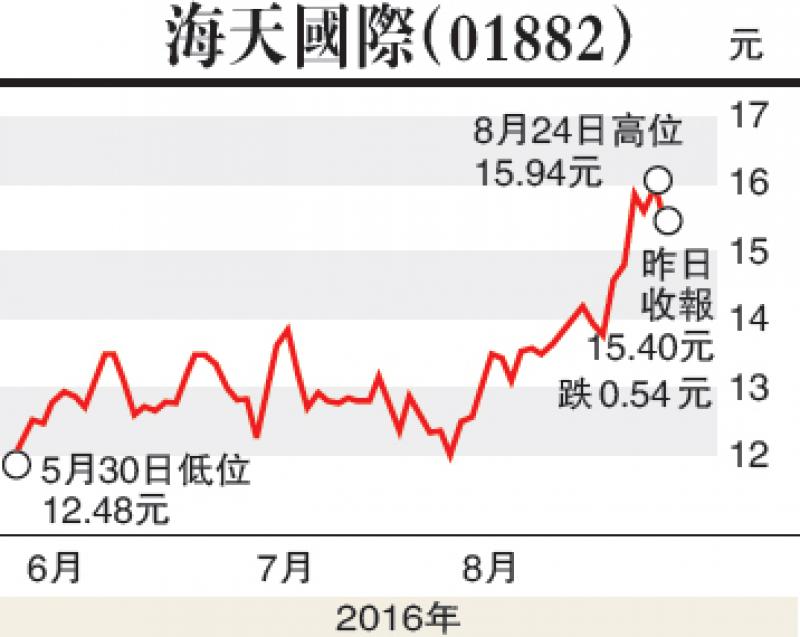

估值方面,以8月25日收市價15.4港元(下同)計,海天國際市盈率(P/E)和市帳率(P/B)分別為14.4倍和2.49倍,考慮到其行業龍頭地位,估值相對吸引。集團產品競爭力強,可持續受惠市場需求回暖及海外市場增長,盈利前景吸引,建議投資者在14.6元買入,目標價20元,止蝕位12元。

(筆者為證監會持牌人士,並未持有上述股份)