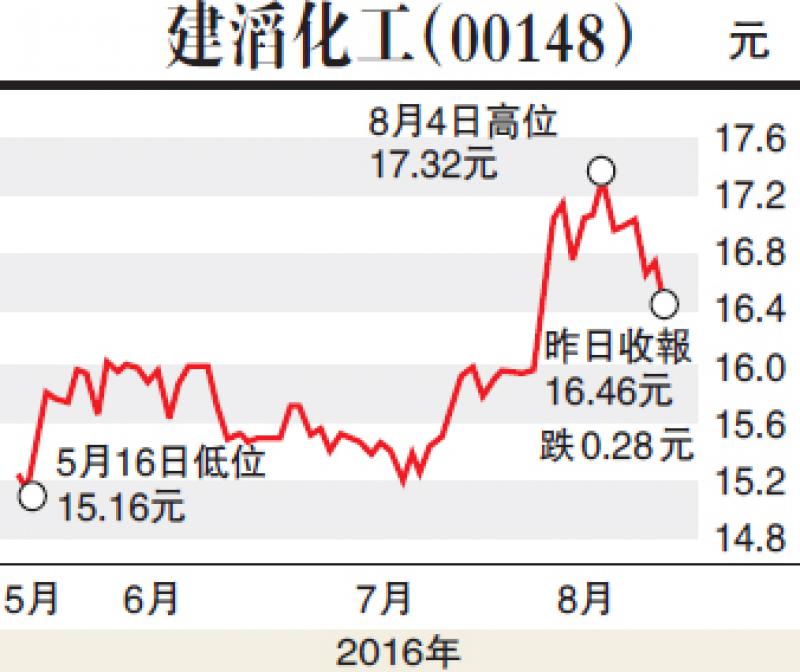

【大公報訊】記者李永青報道:摩根大通報告指出,早前建滔化工(00148)發盈喜,料中期純利增加約70%,並指集團資產負債表強勁,及一旦旗下物業單位工程完成,交付與買家後,料物業銷售收益將急增,將其目標價由17元升至20元,維持評級「增持」。事實上,今年以來,建滔化工股價已累升逾三成,顯示該股受到市場追捧。

地產業務價值被低估

摩根大通指出,建滔化工的房地產業務價值似乎被低估,建滔化工擁有具規模(逾300億元)的投資及物業發展組合,或超出整個集團的價值。重要的是集團擁有逾60個廠房,包括層壓板、印刷線路板及化學品,佔整體EBIT介乎70%至80%。

新鴻基金融財富管理策略師溫傑亦認為,建滔化工值得看高一線,主要集團近年亦大力發展地產業務,且已漸入收成期,早前發盈喜因素,料今年中期業績來自地產的收入及盈利貢獻,將較去年同期大幅增長所致。

他又預料,集團覆銅面板業務銷售持續強勁,尤其應用於各類高端電子產品的玻璃纖維覆銅面板,已接近滿負荷生產。同時,市場將持續關注建滔化工何時將地產業務分拆出來,料未來市場會以此為炒作藉口,散戶可考慮在16.3元左右入貨,並料未來6至12個月有力上試19元。