上星期提及的高銀系孖寶,氣勢如虹。究其因,手持物業具質素,始終是最值得有公平對待的賣點。而更特別是高銀金融(00530),持有的九龍灣物業價值,也間接受惠於載通(00062)與新鴻基地產(00016)於鄰近地區的新項目起動。

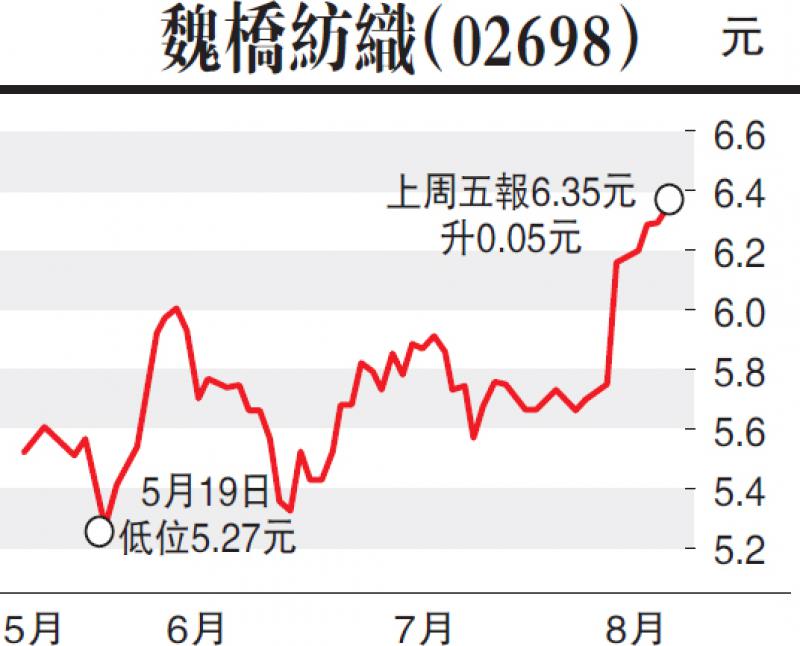

另外,英國突來的減息,為股市帶來刺激。不同板塊、中小型企業,亦輪流受到資金吸納。紡織業之前受棉花價格拖累影響盈利表現,如今有望大翻身。魏橋紡織(02698)橫行三個月剛現突破,技術上已處利好狀況。短期內,亦有望上破三年高位。

公司去年收入97億元人民幣,預期今年全球棉花市場供大於求的基本面不會改變,棉價將處於相對低位區間,終端產成品價格仍將承壓。

另一方面,關於製造業的一系列有利政策落實以及國內消費需求上升將支撐行業發展,人民幣貶值預期明顯亦對出口有推進作用。就是棉價穩定與人民幣貶值現況,已具說服力支持魏橋年內業績有更積極改善。同時,內地製造業規模化整合、汰弱留強,亦有望令其有更利好表現。

除紡織,魏橋的自有電廠,在生產基地規模化及配合環保改革下,已為公司帶來額外營收。

上月初,公司發盈喜,預計6月止六個月溢利與2015年同期比較,可能略有增加,主要受惠集團已擁有的自備熱電廠以及於今年5月完成收購熱電資產,單位發電成本大幅下降,使來自銷售電力的盈利大幅增加。從而看到,魏橋的復甦之路,正受惠於發電資產及主營紡織業務所支持。此刻僅約6.5倍的市盈率,及4厘半的往績息率,論風險回報也符合一眾基金胃口。