內地公布稍優於預期的第二季GDP(國內生產總值)數據,暫且減低市場對經濟增長放緩的憂慮,包括賭業股在內的周期性股份得以造好。短期而言,市場正就券商統計本月首10天的賭收數據預測整體月度官方博彩收入之按年跌幅進一步收窄,加上路氹將有新項目設施於短期內開幕,勢正面拉動人流增長,市場料對下半年的業績增添正面預期。

其中,金沙中國(01928)旗下的澳門巴黎人項目預計九月中旬開幕,巴黎人項目為綜合度假村,並未有提供額外博彩設施,惟其連同已營運的威尼斯人、澳門百利宮及金沙城中心在地理位置上形成可相連區域,能更有效集中旅客以吸納娛樂消費,並帶動相連賭場的中場收益。另外,集團在路氹金光大道的物業發展已大部分完成,惟可預期在同業的其他項目相繼落成後,路氹的整體價值會隨之而提升,故金沙中國旗下項目未來料可持續提供可觀的升值潛力及商舖租金增長。

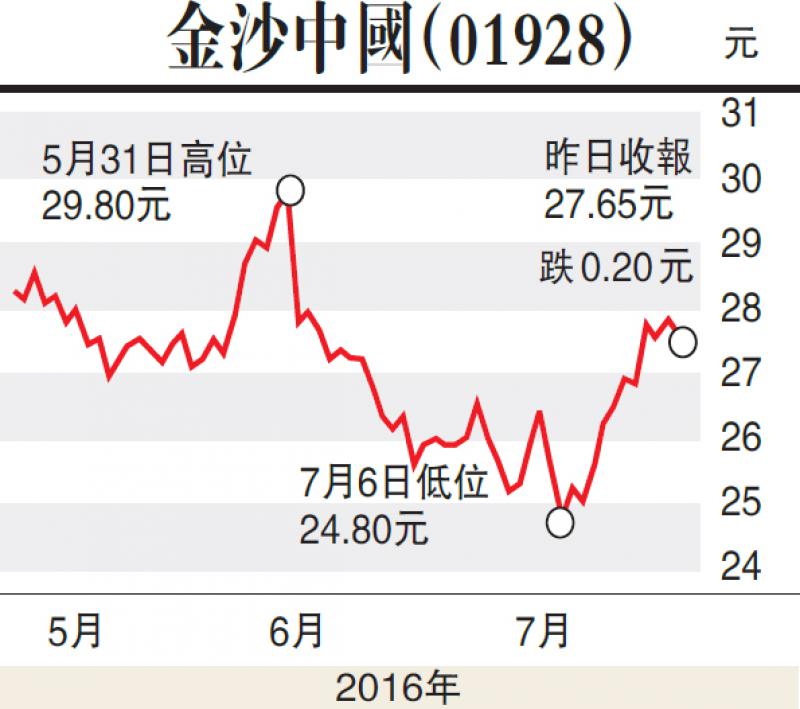

金沙中國年初至今上升逾12%,現企業價值倍數(EV/EBITDA)提升至15倍之上,相對行業及歷史平均水平偏高,顯示市場已部分反映對今年博彩業收益增長能止跌回升的預期。

集團股價在估值考慮和行業走勢未完全逆轉前,較缺乏大幅上升的誘因,惟在本月官方博彩收益和巴黎人項目開幕的短線股價催化劑推動下,加上投資者追尋高收益的投資取向近期日趨明顯,對現價逾七厘股息的金沙中國具支持作用。

集團技術走勢近日顯著轉強,月初股價與動量技術指標MACD(指數平滑異同移動平均線)出現底背馳後展現上升動能,故建議27.50元保守性買入,目標價30元。

(本人為持牌人士,並沒持有上述股份)