恒生指數過去一周連升五日,並且升穿四月底高位21600水平,成交亦有改善,顯示市場信心轉強。

恒指全周累升1095點,主板日均成交增至672.4億元。內地次季GDP增長勝預期,A股企穩於3000點水平,隨着內地經濟似有復甦勢頭,相信可助大市繼續做好。

外圍方面,本周中英國議息未有如市場期望般減息之後,下周歐洲央行議息,預料維持負利率不變,市場也同時留意美國企業公布業績。

美國股市連日創新高,反觀港股明顯落後,預料恒指下周可進一步挑戰22000點水平,支持位在21200。

作價市盈率超同行

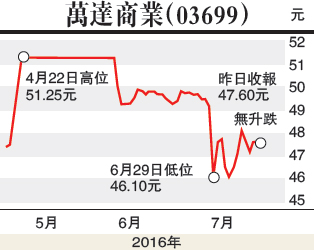

是次建議股份為萬達商業(03699)。

萬達商業早前向股東發出通知,預計在8月15日舉行股東特別大會,就私有化一事進行表決,如獲股東會通過,集團最快於9月20日除牌。集團來港上市一年半,即被母公司大連萬達提出私有化,並考慮回歸A股上市。

萬達昨日收市價為47.6元,較私有化作價52.8元差距甚遠,甚至低於上市價48元,主要是由於早前基金股東APG表示收購條件不吸引,令市場憂慮私有化計劃觸礁。

APG為集團上市時的基石投資者,現時持有約5.38%萬達權益,若計及萬達上市後兩度派發末期息合共2.46元,若按持有一年半計算,年化回報亦有約15%,相信APG最終亦有機會接納要約。

今次萬達私有化作價為52.8元,為2016年及2017年市盈率11.7倍及9.9倍,對比其他內房股,包括龍頭中海外(00688)及華潤置地(01109),預期市盈率分別為7.5倍及8.2倍,反映私有化作價不算太低。

另外,由於集團已提價一次,相信再提高私有化作價的機會不高,小股東要留意一旦私有化不被通過,股價將大幅下跌,或要下試公布私有化前約37元水平。

(筆者為證監會持牌人士及並未持有上述股份)