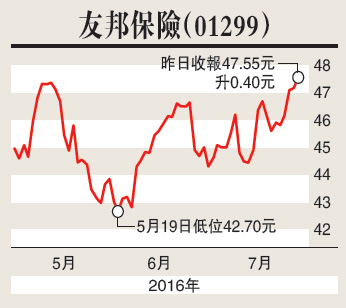

友邦保險(01299)將於月底(7月28日)公布中期業績,瑞銀預計上半年新業務價值增長31%,香港按年增長37%,內地增長36%,馬來西亞及泰國亦料有高雙位數增長。內含價值預期較去年下半年升6%。該行上調友邦目標價,由58.27元增至58.80元,評級「買入」。

瑞銀認為,儘管市場擔心友邦香港或內地新業務價值增長可能放慢,但行業數據顯示新的監管措施對此影響細,加上該行的渠道調查反映出第二季保費增長保持強勁。

該行又相信,友邦上半年的股票投資虧損有限,亞洲股市自去年11月底至今年中只跌2%,匯率的衝擊在上半年亦減弱。平均計,貨幣對稅後淨利潤影響只有0.5%,對資產負債表影響只有0.1%,但債券收益率下跌對友邦中長期則有負面影響。

中移動中電信業績料勝預期

另邊廂,瑞銀報告指出,內地三大電訊股將於八月公布中期業績,預料中移動(00941)及中電信(00728)中期業績可勝預期,聯通(00762)收入增長仍然低迷,業績或遜預期。

報告預期,中移動及中電信次季移動業務每月每戶平均收入(ARPU)按年升4.5%及4.3%,主要受到強勁的4G增長動力及監管機構要求降費的風險下降推動;聯通移動ARPU則持平,因其競爭定位較疲弱,重申中移動「買入」評級,目標價為110元,中電信「中性」評級,目標價3.9元,聯通評級為「沽售」,目標價為8元。

報告估計,中移動次季服務收入按年升7.8%,預料次季EBITDA增長由首季6.9%大幅放緩至負0.4%,因兩季之間鐵塔租賃費用重新分配;料中期盈利按年增4.2%,意味次季增6.9%(首季盈利增長為0.5%)。該行估計,中電信次季服務收入按年升6.2%,中期盈利按年增5%,意味次季增長為8%(首季盈利增長為1.4%)。

瑞銀預期,聯通次季移動收入持續下跌0.5%,受累鐵塔租賃費,料中期EBITDA按年跌19.7%,估計中期盈利按年跌82%至12.5億元人民幣,僅佔市場全年盈測20%。