內地人口眾多,人口結構老化及人均收入水準提升,為醫療市場提供長期穩定的增長。今期筆者推介鳳凰醫療(01515),因其為內地最大的民營醫院集團之一,業績增長理想,加上積極併購醫院資產,布局全面,發展前景惹人憧憬,值得留意。

集團主要在中國提供綜合醫院服務、醫院管理服務及相關供應鏈業務。截至2015年12月底之全年業績,集團收入按年上升13.8%至13.72億元(人民幣,下同),純利按年下降27.4%至1.67億元,惟若扣除非經常性損益及特殊開支後,純利則按年上升7.7%至2.38億元,表現尚可。

去年集團於京津冀地區積極擴張醫院網絡規模,經營管理醫療機構數量增至60間,運營床位數則從2014年的3382張增至5780張,增幅達70.9%,年診療人次數從393.5萬增長至557.7萬,增幅達41.7%,進一步鞏固民營醫院的領先地位。此外,集團是公立醫院改革IOT模式(投資─營運─移交)的先行者,管理多間第三方醫院及社區診所,增長前景不俗。

今年四月,集團以37.22億元向華潤醫療集團收購Ample Mighty全部權益,該公司持有內地47家醫療機構及3家養老機構之經營權,醫院床位及開放床位分別合共為4954張及大約6000張,養老機構的床位則為300張。交易完成後,集團覆蓋範圍將擴展至全國,並成為內地最大醫院營運商。

隨後五月,集團又向中信醫療產業收購內地2間附屬公司,其擁有及運營一間三級醫院,約有700張床位。兩項交易均以股份支付,華潤醫療及中信醫療健康產業將成為集團戰略股東,未來有機會向集團進一步注入其他醫療相關資產。在醫院資產規模大增情況下,集團收入有望迎來爆發性增長。

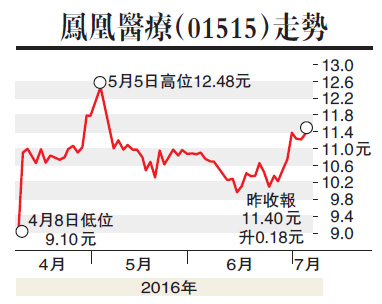

股價方面,鳳凰醫療於7月7日的收市價為11.4元(港元,下同),預測市盈率為29.40倍。集團受惠內地醫改政策,醫院資產爆發性增長也可產生規模效應,利好長遠發展,建議投資者在11元附近買入,目標價14元,止蝕位9.8元。

(筆者為證監會持牌人士,並沒持有上述股份)