越秀交通穩陣

英國脫歐令市場避險情緒高漲,美國今年加息機會亦因此大減,在市況大幅波動情況下,派息高的績優股更具防守性。今期筆者推介越秀交通基建(01052),因其業務穩健,業績增長穩定,且股息回報率逾5%,市帳率(P/B)更低於1倍,攻守兼備,值得關注。

財務穩健 路費收入續增

集團主要在廣東省投資、開發、經營及管理收費公路及橋樑,投資項目集中在廣州市周邊及珠三角地區。

早前集團公布五月份營運數據,其中六個附屬高速項目的路費收入按年上升,其中廣西蒼鬱高速收入增長29.4%至695.6萬元(人民幣,下同);天津津保高速收入增長24.4%至897.9萬元;廣州北二環高速收入增長18.5%至8542.3萬元。此外,除湖北隨岳南高速受貨車收費標準上升及加大高速公路治超力度的綜合影響引致車流量減少外,其餘高速車流量均有明顯上升,相信集團收入可維持增長。

集團唯一一項非公路業務梧州市越新赤水碼頭去年仍錄得虧損,惟集團今年可望以1.54億元出售全部51%權益連股東貸款。碼頭出售後,集團可專注公路業務,提升整體盈利表現。此外,今年三月集團已發行10億人民幣熊貓債,現正申請再發行20億人幣熊貓債,以置換境外離岸人民幣債務,冀降低融資成本及利息,同時也可減低離岸人民幣貶值帶來的影響。

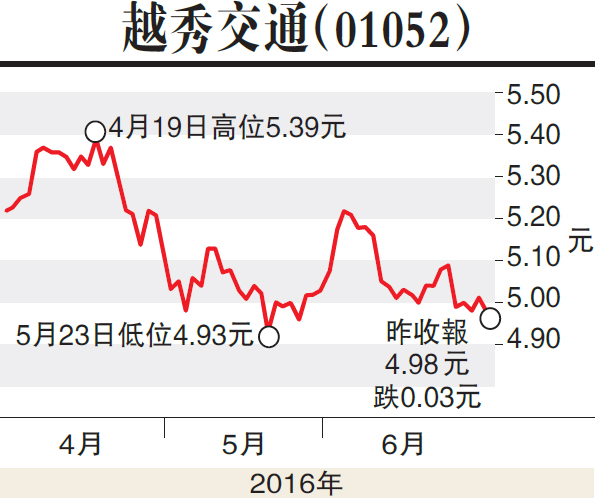

估值方面,以6月30日收市價4.98港元(下同)計,越秀交通基建市盈率(P/E)和市帳率分別為13.41倍和0.83倍,若考慮未來增長因素,估值並不算高。集團多個高速項目仍保持增長,且去年共派0.28元股息,派息比率達72.2%,股息率超過5%,防守性高,建議投資者在4.8元附近買入,目標價6.0元,止蝕位4.4元。

(筆者為證監會持牌人士,並沒持有上述股份)