圖:中國移動(00941)

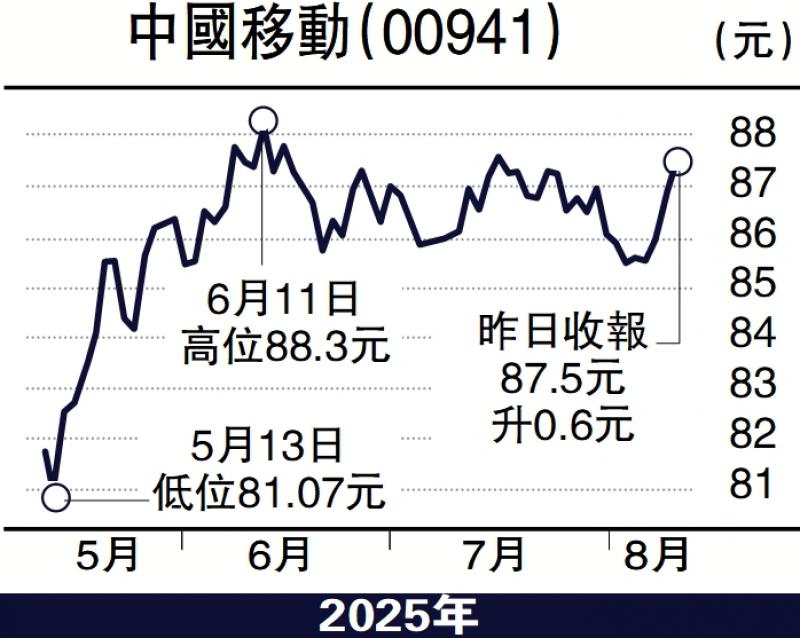

上周五(8日)反覆拉鋸中再稍創月內之新高,港股中期業績大潮襲來,龍頭企業的業績表現將尤為引人關注,其中中國移動(00941)上周公布的2025年中期業績顯示股息吸引力持續與AI轉型加速。

中國移動2025年上半年業績呈現「營收疲軟、利潤韌性」的特徵。期內總營收達5438億元(人民幣,下同),同比微降0.5%,主因傳統電訊服務需求飽和及市場競爭加劇。然而,通過精細化成本管控,公司實現歸母淨利潤842億元,同比增長5%,EBITDA利潤率提升至34.2%,淨利率達15.5%,均優於市場預期。

分業務看,個人市場收入同比下滑4.1%,反映移動用戶ARPU(每用戶平均收入)下降至49.5元的行業困境;但家庭、政企,以及新興市場表現亮眼,收入分別增長7.4%、5.6%和9.3%,佔主營收入比重提升至47.6%,這顯示多元化布局成效顯著。

國際業務亦打開海外空間,期內收入增18.4%。不過公司上半年經營現金流同比銳減36%至838億元,自由現金流僅254億元,主因受宏觀經濟下行影響,政企項目賬期延長。

上半年AI收入大幅躍升

公司管理層透露,2025年上半年AI相關收入已達數十億元,較2024年全年10億元大幅躍升,GPU利用率從年初的20%攀升至55%。雖然目前AI佔總收入比重仍低,但智算規模(FP16)已達61.3EFLOPS,自建能力佔比過半,為未來政企雲服務和5G專網應用奠定基礎,觀察到5G專網收入同比增長57.8%,移動雲收入增長11.3%,顯示AI與通訊技術融合的商業化潛力。通過AI賦能運營(如網絡維護自動化),成本節約效應將進一步釋放利潤空間。

全年股息率料上升

中國移動長期被視為港股高股息標的,2025年中期派息每股2.75港元,同比增長5.8%,全年派息率預計進一步提升。在低利率環境下,公司穩定的現金流和超過6%的股息收益率(按當前股價估算)對保守型投資者極具吸引力。不過值得關注的是,公司短期股價或受現金流波動及行業競爭壓制,但股息增長承諾和AI轉型進展提供下行支撐,需要持續關注公司下半年AI收入能否突破百億元,以及現金流改善情況。

在電訊行業存量競爭時代,中國移動憑藉高股息護城河與戰略轉型,仍具配置價值。追求穩定收益的長期投資者,可逢低分批布局,靜待AI業務規模化與現金流改善催化重估。

(作者為獨立股評人)