圖:神華(01088)

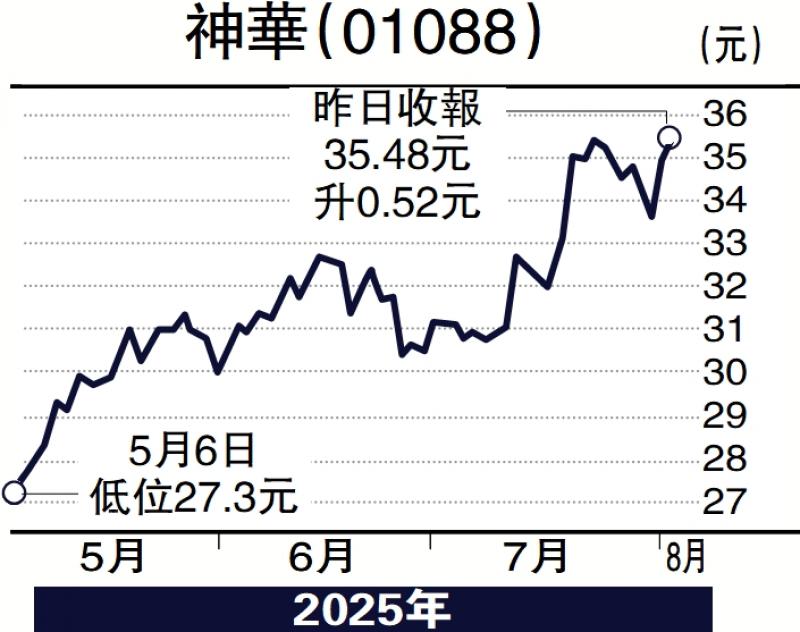

憧憬夏季煤價回升,煤炭相關板塊看高一線,煤企龍頭中國神華(01088)中期業績不濟已成定局,市場消化後股價反見造好,料可反覆升向52周高位37.35元的阻力,不妨伺機吸納。

去年度,神華營收3383.75億元(人民幣,下同),按年減少1.4%;純利624.21億元,按年下跌3.4%;每股盈利3.142元,末期息每股派2.26元,全年派息比率高達73.28%。

單計去年第四季度,收入減少1.6%至844.76億元;純利下跌33.4%至118.52億元。煤炭銷量及平均售價下降,令業績倒退情況延續,今年首季度,收入減少21.1%至695.85億元;純利下跌19%至133.74億元。

上月中,神華發布「盈警」,預告今年上半年歸屬於公司所有者的利潤為256億元至276億元,與上年同期披露數據的327.7億元相比,下降15.8%至21.9%;與經重述的上年同期數據逾313.5億元相比,則下降12%至18.4%。

早前,內地有關部門展開煤礦生產大檢查,促進8省煤炭穩定有序供應通知顯示,對上半年單月產量高於月產能10%的煤礦,要求停產整頓,整頓後復產。去年煤炭產量高於全年產能,但今年上半年產量不高於產能的煤礦,要求不得超產。當局此舉,表明有意支持目前處於低位的煤炭價格。

縱使神華中期業績不濟,但仍有券商看好其前景;其中,大摩表示,雖然內地煤炭供應充足可能限制價格反彈幅度,但價格改善及長期合同銷量增加,應有助神華於第三季保持穩健的盈利,維持給予「增持」投資評級,目標價38元。

股息率近7厘

神華預測市盈率約10倍,市淨率逾1.57倍,以板塊龍頭衡量,估值尚算合理,而股息率近7厘,吸引力不俗。