圖:美國就業市場呈現結構性衰退,間接造成美聯儲貨幣政策舉棋不定,勢加劇金融市場波動。/AI製圖

關稅戰疊加財政擴張,使得降息預期成為主導美國經濟前景的關鍵變量,也造成當前白宮與美聯儲的矛盾愈發突出。鮑威爾在貨幣政策上的左右為難,即受困數據信號的混亂,也源於輸入性通脹的忌憚。

首先是近期經濟數據信號較為混亂。周五公布的5月份美國非農就業人口(NFP)增加13.9萬人,雖較4月下修的14.7萬人稍有放緩,但仍高於預期值12.6萬人。但此前一天的小非農(ADP)則讓人大跌眼鏡:美國5月份私營部門僅新增3.7萬個就業崗位,招聘速度創出2023年3月以來最低水平,亦遠遜市場預估的11萬人水平。

由於非農既包含私人部門又包含政府部門就業,而小非農僅包含私人部門就業,因此前者更多反映的是穩定工作的就業數據,而後者對靈活就業、臨時用工的反映更準確。這也反映出目前就業市場呈現出結構性衰退,間接造成美聯儲貨幣政策的舉棋不定。

美元貶值加劇輸入性通脹

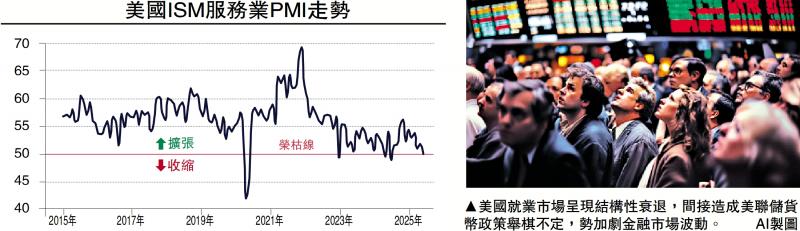

特朗普政府掀起的關稅戰,對於中小企業、特別是服務類行業的衝擊更為明顯,這在其他數據上也能夠得到印證。如美國5月ISM服務業PMI降至49.9,為近一年首次跌入收縮區間,低於市場預期的52和前值51.6(見配圖)。其中,新訂單指數跌至46.4,庫存和積壓訂單同步下滑;而價格指數升至68.7,為2022年11月以來最高,顯示關稅帶動的成本壓力加劇。

其次,美國政府的貿易脫鈎行為削弱了美元的全球地位,造成外資快速流出美國市場,美元本身就面臨嚴重的貶值壓力。在此背景下,美聯儲貿然降息會成為輸入性通脹的放大器,反而會造成私人部門需求進一步走弱。

舉例來說,在中美首輪貿易戰期間,由於美聯儲處於加息周期,人民幣兌美元從2018年初到2019年底累計貶值8%。這在一定程度上緩解了關稅衝擊,美國CPI與核心PCE均未大幅上漲。但如今白宮執意增收關稅,美聯儲又要降息,美元走跌只會起到「烈火烹油」的作用。這是因為在浮動匯率制度下,匯率與通脹存在相互替代性,本幣貶值越多意味着輸入通脹越高。(詳見5月8日撰文《亞幣飆升因「海湖莊園協議」?》)

美聯儲在本周三發布的《褐皮書》就顯示,最近幾周美國的經濟活動略有下降,表明關稅和貿易高度不確定性正在波及整個經濟系統。報告指出,美國物價上漲速度「溫和」,但普遍預期未來成本和物價將以更快的速度上漲,部分地區預計漲幅將「強勁、顯著或巨大」。

債息支出泰山壓頂

當然,特朗普對於鮑威爾的「不作為」十分惱怒,幾乎每次數據公布都要例行催促趕緊降息。根據美國財政部數據,2025財年上半年(2024年10月至2025年3月)聯邦政府預算赤字已超過1.3萬億美元,係歷史上第二高的半年度財政預算赤字。對於美國來講,利息支出已是不可承受之重。

特別是眼下《美麗大法案》(Big,Beautiful Bill)到了在國會表決的關鍵時刻,從該法案的操作流程來看,減稅措施前置而削減支出後置,這將導致聯邦赤字前半程走高,後半程才能緩慢收縮。如果美聯儲能夠及時降息,無疑會成為特朗普說服共和黨財政保守派議員的一大理據。(詳見5月22日撰文《特朗普強推減稅 華爾街心驚肉跳》)