圖:政府取代居民部門成為加槓桿主力

國家財政部與稅務總局在8月1日發布《關於國債等債券利息收入增值稅政策的公告》,宣布自2025年8月8日起,對在該日期之後(含當日)新發行的國債、地方政府債券、金融債券的利息收入,恢復徵收增值稅。對在該日期之前已發行的國債、地方政府債券、金融債券(包含在2025年8月8日之後續發行的部分)的利息收入,繼續免徵增值稅直至債券到期。

在國債發行初期為培育債券市場,中國對國債利息收入免徵營業稅。2016年「營改增」改革後將免徵營業稅改為免徵增值稅,並將地方債利息收入和金融機構持有金融債券取得的利息收入也納入了免稅範圍。公告正式結束了國債、地方債、金融債的利息收入免徵增值稅。對此市場關注三個問題。

首先,未來利息增值稅收入在千億元左右。截至2025年7月末,政府債和金融債的存量金額為90.6、42.4萬億元(人民幣,下同),2025年1-7月政府債和金融債的發行金額分別為15.8萬億元和7.3萬億元。假設8-12月發行額15萬億元,平均票面利率1.75%簡單估算,年內應納稅利息金額為2625億元左右,金融機構比如銀行的稅率是6%,公募/資管產品的稅率是3%,由此大致估算年內利息增值稅收入規模大致在144億左右。

但隨着債券滾動續作,需要繳納增值稅的債券規模會持續擴大。從期限分布上看,存量政府債和金融債的剩餘期限呈現出兩頭高、中間低,10年期以上債券佔比21%,2年期以內債券餘額佔比25%,債券加權平均剩餘期限為5.5年左右。隨着舊債不斷滾動續作,以及政府債和金融債的存量規模不斷上升,後續利息增值稅收入規模大致在千億左右。

其次,對債券收益率的影響低於6點子至10點子。直觀來看,對8月8日後新發的國債和金融債利息收入徵收3%至6%增值稅會推動新發債券發行利率上行。投資者需要獲得更高的利息收入以彌補增值稅帶來的損失。

從收益率視角上看,在不考慮對資本佔用成本等問題時,假設10年期國債收益率為1.7%,增值稅為6%(部分機構為3%),則稅後收益率為1.59%(1.64%)。靜態視角來看,單獨增稅可能會帶來10年期新券與舊券存在6-10個點子的利差空間。

但這一部分成本是由投資者和發行者共同承擔,實際利率上行幅度不會那麼明顯。當前債券市場整體面臨資產荒,債券買盤力量較強,公募和資管產品只需要承擔3%的增值稅,這意味着只要公募的購買意願足夠高,那麼債券整體上行幅度很難超過6點子,如果買盤力量更高,發行者也可以以更低的利率成功發行。另外,收益率上新老債券因為稅制不一樣,彼此收益率也不會完全彌合。

推動資金分流至信用債

另外,此次對政府債等的利息徵收增值稅還會壓低政府債和信用債稅後收益率上的差距,推動部分資金流向信用債市場。以1.7%的收益率為例,改革前一般金融機構持有國債、信用債稅後收益分別為1.7%、1.19%,信用利差為51個點子。改革後國債稅後收益率下行至1.59%,兩者之間的利差收斂至40點子。

再次,稅改平衡財政收支是大勢所趨。從中國債券市場發展的視角看,年初國債市場總規模達到183萬億元,位居世界第二,繼續通過免稅優惠來培育債券市場的必要下降,而且對利率債徵收增值稅還能夠兼顧投資公平,引導資金流向信用債市場。

從財政稅制改革的視角看,政策正在從細節着手梳理當前的財稅體系,將一些「不合時宜」的稅收優惠剔除,提高財政的收入能力,緩和財政的收支壓力。

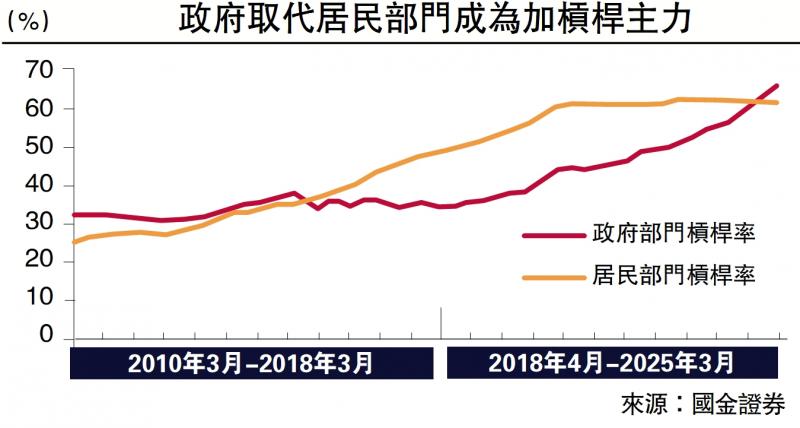

近年來,財政收支壓力不斷攀升,今年二季度政府部門槓桿率從2019末的37.9%上行至65.3%。一方面是財政收入增速放緩,土地出讓收入從2021年的8.7萬億下滑至2024年的4.8萬億。另一方面是財政支出相對剛性,「三保」支出維持高位,2023年基層「三保」支出約佔可用財力的五成左右,如果再加上其他的剛性支出,佔可用財力的八成左右。

在既要平衡財政收支壓力,又要推動建立現代化稅收制度的大背景下,梳理財政稅收體系、深化稅收徵管制度是更大的「理所應當」。

從「金稅四期」全面落地、到對居民境外收入徵稅、再到對政府債利息收入徵收增值稅,都是完善稅收制度的一環,也都能助力財政收支平衡,而這或許只是開始。於無聲處聽驚雷。如果財政支出是剛性的,那麼財稅改革如何為財政開源也將成為後續財政的重要議題。

(作者為國金證券首席經濟學家)