圖:利率因素在去年四季度對股市帶來動力,近期並未增添新動能,本輪A股上漲主要是風險溢價下降推動。

雖然內地經濟增速走弱,物價也仍然比較低迷,但近期A股出現一波比較快速的升勢。展望未來,這個趨勢能否持續?市場對此有分歧,一種觀點認為這只是股市上漲的開始,也有觀點認為,如果基本面沒有改善,這波股市的持續性可能較弱。

美國和日本在金融周期下行階段都出現過類似的股市上漲,市場形象地將之比喻為「水牛」,就是未見經濟基本面改善,而主要由流動性驅動的股市較快上漲。這裏所謂的基本面在宏觀層面主要體現為經濟增長和物價,在微觀層面主要體現為企業盈利。不管是宏觀還是微觀,都是經濟周期的視角。

那麼,到底如何看待本輪行情呢?在回答這個問題之前,我們首先提出一個問題,這幾年中國貨幣政策比較理性、沒有「大水漫灌」,而且近來一段時間,市場流動性也沒有出現大幅變化,那流動性從何來?換句話說,經濟形勢仍待改善,而貨幣政策也比較克制,單純從經濟周期的視角就比較難以解釋這輪股市的上行,也不好判斷其未來的走勢。

筆者認為,從宏觀層面來看,有必要突破經濟周期視角而從金融周期的視角來分析這波走勢,這是因為中國經濟這幾年經歷的並非傳統經濟周期調整,而是金融周期見頂轉向帶來的經濟大轉型。

金融周期關注信用和房地產相互強化的順周期特徵。金融周期最核心的兩個指標是信用和房地產價格,前者代表融資條件,後者反映投資者對風險的認知和態度,而房地產又是信貸的重要抵押品,兩者相互促進,導致自我強化的順周期特徵。金融周期比經濟周期長,波動幅度更大,一個金融周期可以包括多個經濟周期。經濟周期(主要指標是經濟增長和通貨膨脹)一般持續1至8年,而一個金融周期可持續15至20年。

DeepSeek修復市場信心

自從2024年的「924行情」以來,滬綜指從2700點反彈至近期的3600點左右,與2021年的高點(3724點)相差不大。不妨將A股的股權風險溢價拆分成四個因素,即利率、短期經濟增長、長期經濟增長預期、其他預期和資金面因素。我們的估算顯示,2023年下半年到2024年底一段時間內,市場對中國中長期經濟前景預期一度非常謹慎,給股市增添了較大的下行壓力。但2024年四季度這個謹慎預期得到了較好的糾正,而今年年初以來,在DeepSeek爆發的背景下,市場對中國經濟前景的預期則更為有信心,給股市增添了上行動力。

2025年二季度名義GDP同比增速為3.94%,GDP平減指數同比增速為-1.24%。政策利率下降緩慢,2024年9月以來,七天逆回購利率從1.7%下降到1.4%,而近期利率未見明顯變化。利率因素在去年四季度對股市帶來動力之後,近期並未增添新動能。本輪A股上漲的主要是風險溢價下降推動。

中國金融周期下半場已經調整了較長一段時間。近期股市表現比較好,自2024年9月以來,滬綜指從2700點上漲到3600點以上,漲幅在30%以上。回到本文開頭的問題,如何理解本輪股市的上行及未來的空間呢?

金融周期下行以來,內地居民部門宏觀槓桿率停止上行,但尚未出現明顯下降,非金融企業宏觀槓桿率出現波動。與此對應,政府部門宏觀槓桿率有所上升,但比較克制,從2022年的71%上升到2024年的88%。

如果私人部門資產負債表還有待改善,如何理解這波股市上行呢?從宏觀層面我們至少有以下幾點積極因素。

其一,如前所述,自去年四季度以來,市場對中國中長期經濟前景變得更為有信心,尤其是DeepSeek的出現。

樓市調整 資金轉投股市

其二,雖然房地產仍然在調整,但房地產在中國經濟中佔比明顯下降,房地產對經濟的拖累繼續收窄。微觀層面,我們也看到地產後周期的消費品與房地產的關係減弱。例如,洗衣機銷售從2023年以來,與商品房銷售面積基本不相關。而在2017-19年,洗衣機銷售和商品房銷售面積有非常強的正相關關係。這是因為,當下家電的銷售更多反映更新換代或者置換性需求,而早年間更多是購房後的新家配置需求。

其三,政策制定者對經濟、股市、樓市的關注度明顯提升。2024年9月以來,中國經濟關注度指數明顯回升,這個指數提升意味着政府對經濟的關注提升。從歷史看,中國經濟關注度指數上升階段,滬綜指也常常有不錯的表現。對比過去兩年中央經濟工作會議和政府工作報告,我們也能發現樓市、股市和物價出現的頻率均明顯上升。

還有一個值得關注的因素,就是中國居民對樓市配置的比例下降,對安全資產的配置比例相應上升。在預期經濟和股市下行風險有限,金融周期調整趨緩的情況下,市場會適當增加對風險資產的配置,但不急於配房地產的情況下,就相應增配股市,尤其是安全資產配置的「性價比」下降的情況下。

市場憧憬刺激政策加碼

展望未來,從宏觀層面如何推衍股市呢?借鑒國際經驗,金融周期下半場的股市上漲與宏觀政策力度,尤其是財政的寬度相關性較高。因為金融周期調整帶來的一個核心問題是債務,政府加槓桿,央行擴表有利於改善私人資產負債表,在這個方面中國仍然有較大空間。2021年以來,中國非金融私人部門還本付息佔GDP的比例,以及還本付息佔新增信貸的比例整體持平,尚未出現明顯下降。

從海外央行的經驗來看,在經濟和金融遭受較大壓力的時候,如2008年金融危機發生後,海外央行擴大可接受的抵押品範圍,調整基礎貨幣的投放方式,主動承擔一部分風險,通過資產負債表擴張降低風險溢價。中國人民銀行目前資產擴張的空間相對較大。

在2020-2022年這三年時間裏,人行一方面調降存款準備金率200點子以上,下調MLF(中期借貸便利)利率、7天逆回購利率各50點子,另一方面積極通過多種結構性工具將信貸資源更有效地傳導到經濟中的關鍵部門和薄弱環節,如創設普惠小微企業貸款支持工具支持受疫情衝擊較嚴重的小微企業,創立科技創新再貸款和普惠養老專項再貸款支持經濟結構轉型,設立保交樓貸款支持計劃促進房地產市場信心恢復等。去年9月,人行又創設證券、基金、保險公司互換便利和股票回購、增持專項再貸款兩類再貸款工具為股票市場提供流動性支持。

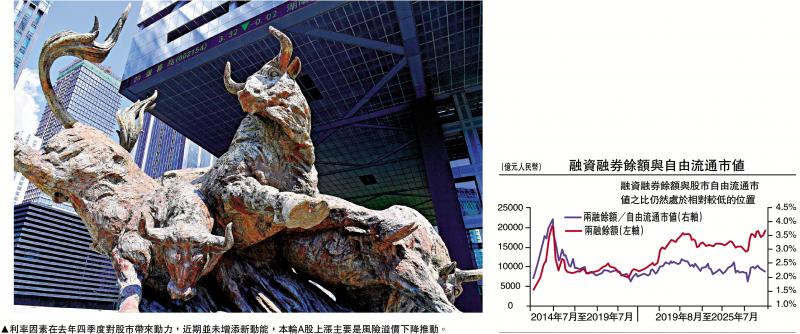

自2024年9月以來,A股融資融券餘額上升,接近2015年的高點。但是,相比於2015年,當前股市總市值已大幅增長,融資融券餘額與股市自由流通市值之比仍然處於相對較低的位置(見配圖)。

筆者認為,如果政策力度加大,尤其是在解決債務和改善資產負債表方面的政策力度加大,市場情緒仍有改善的空間。

(作者張文朗、黃亞東均為中金公司分析師)