全球供應鏈面臨巨大挑戰,不少物流公司展示強勁的運營能力,並把握發展機遇,貨運代理業務表現出色。其中,嘉里物流(00636)今年上半年核心純利大增81%,主要是受惠中國出口需求旺盛和國際貨代業務強勁增長;嘉泓物流(02130)亦受益於在歐洲和亞洲擁有良好聲譽和強大網絡,上半年多賺48%。

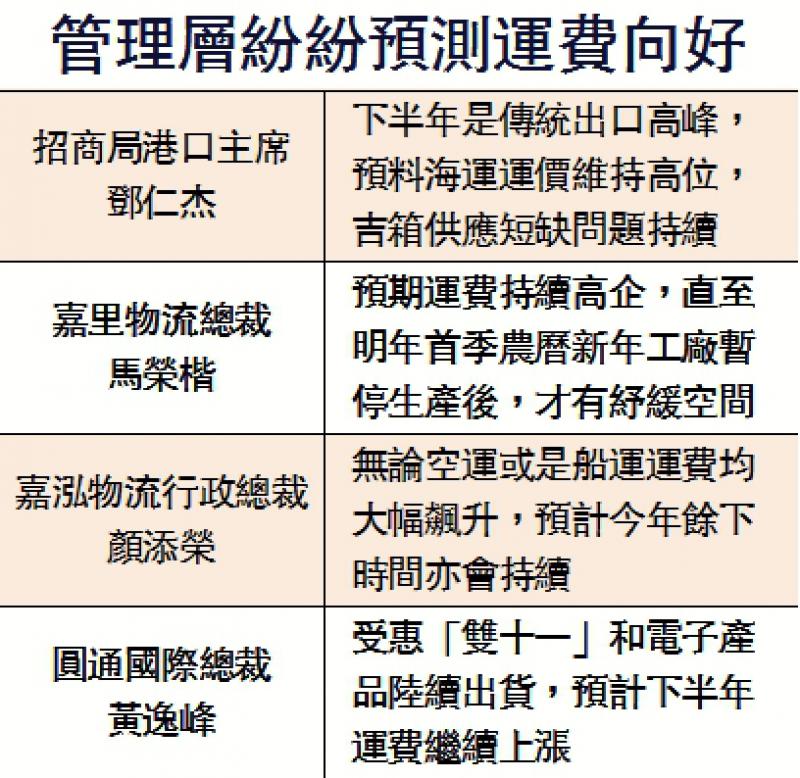

運力短缺導致空運和海運運價大幅上漲,嘉里物流總裁馬榮楷早前指出,相較於疫情之前,現時運費已有倍數增長,並預期將會持續至明年首季。他更形容「有錢也未必有櫃、有錢也未必能運出去」,但公司可提供客戶不同的解決方案。

嘉里物流獲華泰籲增持

華泰證券交通運輸行業分析師林珊認為,鑒於嘉里物流強勁的中期業績和當前國際貨代市場高景氣度,將其今年起3年核心淨利潤預測上調37%、38%和14%,分別至29億元、32億元和28億元,目標價看26.08元,評級為「增持」。嘉里物流股價上周五收報17.82元,年初至今累漲46%。交銀國際給予嘉里物流目標價26元,評級「中性」。

至於嘉泓物流去年10月上市後股價持續造好,於今年3月高見8.85元,較招股價2.66元累飆2.3倍。該公司上周五收報7.9元,較招股價累升近2倍。行政總裁顏添榮最近談及,目前空運價格上升了60%至70%,海運價格更狂飆10倍,公司收入因而增加不少。可見在全球供應鏈緊張的時候,公司能向客戶收取更高運費。顏添榮看好內地消費力強,會致力拓展內地和歐洲市場。

嘉泓物流建跨境紅酒平台

此外,該公司月底將會在微信生態圈建立跨境紅酒平台,目標為內地中產客戶;加上今年初開始向多家國際奢侈品及高端時尚品牌客戶提供一站式綠色物流解決方案,料能帶來更多潛在客戶,並成為公司新的增長動力。安里證券早前給予「中性」評級,目標價看10元。