圖:華爾街不少專家建議減持美股倉位,若果投資者仍想繼續持有美股,保本型ETF是一個不錯的選項。

美股市場今年走勢異常波動,Buffer ETF(保本型ETF)這類緩衝指數/股價跌幅的產品,備受投資者關注。特朗普政府4月份公布對等關稅,引發市場震盪,當月Buffer ETF獲得12億美元資金流入。Buffer ETF通過期權策略,在緩衝指數/股價下跌風險的同時,也設定價格升幅上限,所以在牛市時跑輸大市,是產品設計的不足之處。另方面,坊間經常批評Buffer ETF的風險回報欠佳,跑輸傳統「股票+現金」策略。話雖如此,Buffer ETF過去五年吸引600億美元(4680億港元)流入,顯示獲得市場歡迎。\大公報記者 劉鑛豪

美股長期淡友Rosenberg Research總裁David Rosenberg最新發出警示:美股估值過高,投資者應該避開這個市場。在去美元資產的浪潮下,華爾街不少專家建議減持美股倉位,增持其他市場股票。除估值偏高,專家唱淡之外,美股今年大上大落行情,年內標普500指數曾經跌近18%,7月初又創過歷史新高,許多投資者飽受折騰。投資者若想繼續持有美股,但卻想降低持倉風險,Buffer ETF是一個選項。

鎖定漲幅上限 升市期跑輸大市

期權產品是較多主動型ETF採用的策略,或通過賣出期權獲得收益,再分派予ETF產品單位持有人,又或者利用期權緩衝指數/股價若干下跌風險,而Buffer ETF(或稱Defined Outcome ETF)則屬於後者。Buffer ETF優點是能夠做到「進可攻、退可守」,適合保守型投資者。投資者要享受Buffer ETF的優點,必須謹記三大要訣。

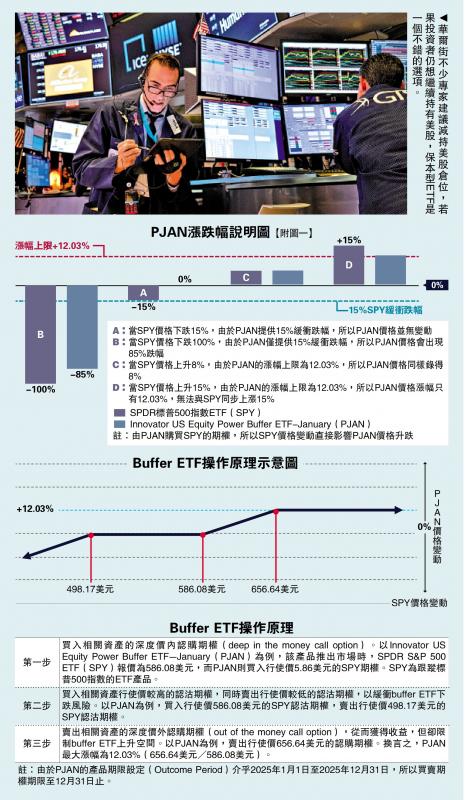

其一,Buffer ETF提供指數/股價下跌的緩衝,而各類產品的緩衝幅度各有不同,較多為10%、15%、20%跌幅,甚至100%。具體而言,假設指數/股價跌幅(例如100%)多於緩衝跌幅(例如15%),投資者才需要承擔額外跌幅(100%-15%=85%)。【附圖一】以Innovator US Equity Power Buffer ETF-January(PJAN)作說明。

其二,Buffer ETF設定單位價格漲幅上限。一般而言,緩衝跌幅愈大,設定價格漲幅就愈小。舉例說,Innovator US Equity Buffer ETF-July(BJUL),緩衝標普500指數9%跌幅,漲幅上限16%。PJAN緩衝標普500指數15%跌幅,而漲幅上限12.03%。

值得留意的是,有關緩衝跌幅及漲幅上限,是在產品發行時設定;舉例說,FT Vest U.S. Equity Buffer ETF-January(FJAN),產品在今年1月21日發行,發行當天緩衝跌幅10%,漲幅上限14.16%。由於該產品發行已有半年時間,所以必須留意剩餘緩衝(Remaining Buffer)、剩餘漲幅上限(Remaining Cap)。截至7月3日,FJAN的剩餘緩衝為9.74%、剩餘漲幅上限9.35%,與產品當初發行時已有分別。

須持貨至產品到期日

其三,若想獲得Buffer ETF提供緩衝跌幅及漲幅上限,必須持貨至產品到期日,期限設定短則三個月,長則兩年。舉例說,BJUL最新期限設定(Outcome Period)介乎2025年7月1日至2026年6月30日,換言之,投資者持貨至2026年6月30日,才能夠享受「9%跌幅」保障。

當然,Buffer ETF從來不缺反對聲音。投資管理公司AQR在今年連發兩篇文章,質疑Buffer ETF的風險回報效益。AQR指出,在股市下跌時,86%期權策略基金產品(包含Buffer ETF)表現優於大市。然而,相比「被動型股票基金+現金」的組合,同樣遇到大市回調,81%期權策略基金產品表現相對落後。AQR認為,期權策略並不是實現更好風險/回報結果的有效工具,只是一種安慰劑。

不管是支持或抗拒,Buffer ETF確實是受市場歡迎的產品,晨星在5月份發表文章指出,Defined-Outcome ETF今年四月份吸金12億美元,自2021年2月以來,未曾出現單月資金流出,至今管理資產達到1200億美元。

註:AQR的文章可參考Buffer Madness(https://www.aqr.com/Insights/Perspectives/Buffer-Madness)、A Closer Look at Options Based Strategies(https://www.aqr.com/Insights/Perspectives/Rebuffed-A-Closer-Look-at-Options-Based-Strategies)