下半年以來,內地房地產市場轉入清淡,開發投資單月增速首次告負,傳統「金九」遇冷。近期央行表態趨於緩和,房地產信貸可能邊際改善,但亦難返樓市傳統「銀十」。

一、單月開發投資增速轉負

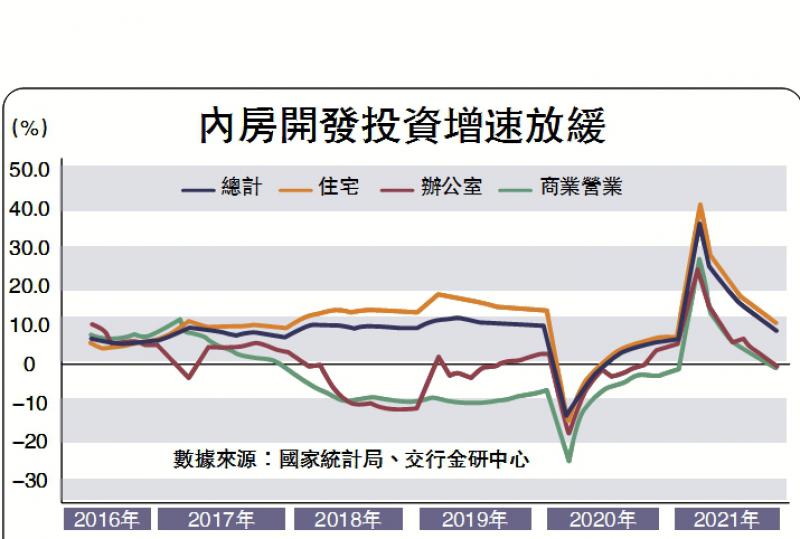

9月單月房地產開發投資增速跌破零值,下降至-3.5%。上一次出現單月投資負增是在疫情衝擊下的2020年2月,再一上次則要追溯到房地產「去庫存」的2015年。1月至9月份,全國開發投資11.2568萬億元(人民幣,下同),同比增長8.8%;比2019年1月至9月份增長14.9%,兩年平均增長7.2%,為一年以來最低水平。三季度GDP初步核算中,房地產業增加值為1.8775萬億元,同比負增,僅為-1.6%,轉為經濟增長的拖累項。

開發投資負增原因主要有三個:一是房地產銷售在嚴厲密集調控下快速走弱,降低了房企對未來房地產市場的預期,以及進一步擴大開發的意願;二是房企融資「三道紅線」、房貸集中度「兩個佔比」從嚴執行,制約了房企擴張負債進而擴張投資的能力;三是部分頭部房企負面事件影響,出於對信用風險的考量,更多房企拿地、開工等開發投資決策趨於謹慎。1月至9月份,房地產開發企業房屋施工、新開工、竣工面積同比增速繼續回落,分別為7.9%、-4.5%、23.4%;第二輪集中供地流拍率大幅上升,土地購置面積同比下降8.5%。

相比住宅,辦公樓和商業營業用房開發投資的收縮則更加明顯。商辦物業供給的彈性較大,對於實體經濟與房地產行業周期的變化更為敏感。1月至9月,辦公樓和商業營業用房累計同比增速分別回落至-0.5%和-1.3%,是今年以來的首次負增。

二、市場成交轉淡

下半年以來,房地產市場轉入清淡,三季度各月份商品房銷售面積和銷售額單月同比均為負增。今年前三季度,全國商品房累計銷售面積13.0332億平方米,同比增長11.3%,兩年平均增長4.6%;累計銷售額13.4795萬億元,增長16.6%,兩年平均增長10.0%。房價增速也在加速回落。9月70個大中城市新房和二手房價環比轉為下跌,增速分別為-0.1%和-0.2%。除去疫情衝擊的去年2月份,已有六年未出現類似情形。

交易低迷和房價回落的主因:一方面是調控持續從緊,觀望氛圍濃厚,居民入市的動力不足;另一方面是按揭貸款額度緊張,削弱了居民購房的能力。隨着10月基數走高,後續成交增速料將繼續下滑,但後續商品房供應可能面臨庫存儲備不足的問題:一是從源頭上,今年集中供地推遲,壓慢了正常的供給節奏;二是房企土地購置面積持續低於新開工面積增速,新開工面積又持續低於施工和竣工面積增速,或造成新增可售項目接續不足。

三、資金環境總體偏緊

房地產開發企業資金面延續此前趨勢,總體呈現偏緊的狀態。1月至9月份到位資金15.1486萬億元,同比增長11.1%;比2019年1月至9月份增長16.0%,兩年平均增長7.7%。其中,國內貸款1.877萬億元,下降8.4%;利用外資59億元,下降36.9%;自籌資金4.7212萬億元,增長6.1%;定金及預收款5.6689萬億元,增長25.6%;個人按揭貸款2.4124萬億元,增長10.7%。

國內貸款和個人按揭貸款在開發企業到位資金中的比重,降至年內最低水平28.3%。從9月底房地產金融工作座談會,到10月15日召開三季度金融統計數據新聞發布會,央行對於房地產領域的信貸投放持續釋放出緩和信號,要求銀行業金融機構「保持房地產信貸平穩有序投放」,目的是「維護房地產市場平穩健康發展,維護住房消費者合法權益」。後續房地產開發貸款和個人住房貸款額度有望出現一定程度的改善,放款速度也可能加快。

觀望信貸放鬆

展望10月份,在拿地及開施工均較為低迷的情況下,單月開發投資可能繼續負增,成為拖累經濟增長的因素之一;商辦物業開發投資較住宅更為敏感,收縮幅度可能更加顯著。市場交易料將延續低迷,疊加基數抬升影響,商品房銷售增速或加速下滑,樓市傳統「金九銀十」持續遇冷。資金環境總體仍然偏緊,隨着央行對房地產信貸的表態趨於緩和,開發貸和按揭貸額度及放寬速度可能出現邊際改善。

(作者唐建偉為交通銀行金融研究中心首席研究員,夏丹為資深研究員)