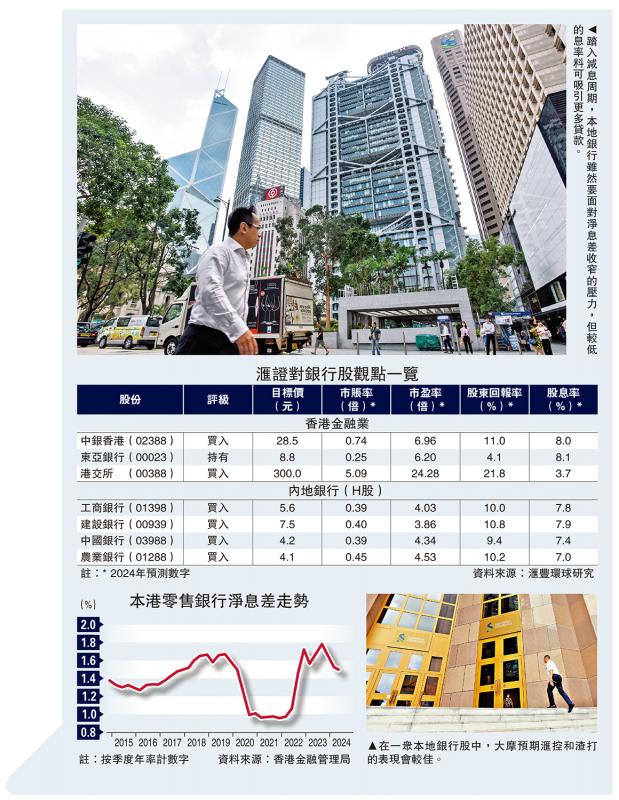

上圖:踏入減息周期,本地銀行雖然要面對淨息差收窄的壓力,但較低的息率料可吸引更多貸款。下圖:在一眾本地銀行股中,大摩預期滙控和渣打的表現會較佳。

美聯儲上月宣布減息50個基點,為新一輪減息周期揭開序幕。對銀行業(包括本港零售銀行)而言,減息一般會帶來淨息差(NIM)收窄的壓力,或拖累銀行的淨利息收入(NII)以至整體盈利能力。不過,利率趨於下行,或有助銀行的貸款業務及客戶的投資意欲逐步拾回增長動力,同時令商業房地產(CRE)信貸組合面對的資產質素壓力得以減輕。\大公報記者 楊慕輝

香港金融管理局上月公布的最新《貨幣與金融穩定情況半年度報告》中指出,在2024年上半年,本港零售銀行的整體稅前經營利潤較2023年同期溫和上升6.2%。盈利增加是由於持有作交易的投資收入增加,但部分升幅被淨利息收入的減少,以及總經營支出與貸款減值撥備的增加所抵銷。由於利息支出的增長快於利息收入的增長,零售銀行於今年上半年的淨息差為1.51%,較去年同期的1.62%收窄11個基點。

最優惠利率料再降1/4厘

隨着美聯儲未來仍有機會減息,在聯匯制度下,本港銀行淨息差將持續面對收窄壓力。華僑銀行利率策略師張淑嫻表示,預期美聯儲在年底前再減息50個基點,而2025年將合共減息125個基點。香港市場方面,她預期本港銀行年內有25個基點的減息空間,並不會跟足美聯儲的減息幅度,部分原因是在上輪加息周期中,本地銀行並未跟足。

儘管淨息差面對收窄壓力,評級機構標準普爾及惠譽都相信對本港銀行的影響可控。標普指出,本港銀行在2023年受惠於較佳的淨息差,帶動盈利能力溫和恢復,而2024年的盈利能力將保持大致穩定。根據標普評估,本港銀行的盈利能力在2025年將因淨息差收窄而略微下降。儘管香港和內地的經濟增長放緩,但由於銀行加強了風險管控,預計未來兩年的信用損失將保持大致穩定。

惠譽亦說,隨着利率下跌導致淨息差收窄,預期本港銀行的盈利能力將面臨壓力。另方面,考慮到銀行的信貸成本受控、可透過拉長債券投資組合的年期以鎖定利息收入、貸款增長可望逐步恢復,以及非利息收入表現穩健,相信有助緩解銀行所面對的盈利壓力。

投資長債 鎖定利息收入

貸款業務是銀行的主要收入來源之一,不過正如金管局指出,借貸成本在2024年上半年維持在較高水平,銀行信貸的需求亦持續疲弱。以2024上半年計,所有認可機構的貸款總額在2024上半年減少1.9%,原因是本地貸款(包括在香港境內使用的貸款及貿易融資)及在香港境外使用的貸款均有所減少。

展望未來,信貸需求於近期內可能保持疲弱。根據金管局2024年6月的「信貸狀況展望意見調查」,約77%受訪的認可機構預期未來3個月的貸款需求將維持不變,而17%的受訪機構預期貸款需求將會減弱。

在利率下行的環境中,摩根士丹利認為,對銀行而言,最重要是能否獲取較佳的貸款增長和費用收入、降低信用風險、妥善控制成本和資本水平。如果銀行的股本回報率(Return on Equity,RoE)能貼近大摩預測,相信仍能帶來雙位數的整體股東回報(Total Shareholder Return,TSR)。

在一眾銀行股之中,大摩相信,滙豐控股(00005)和渣打集團(02888)的表現有望優於恒生銀行(00011)和中銀香港(02388)。