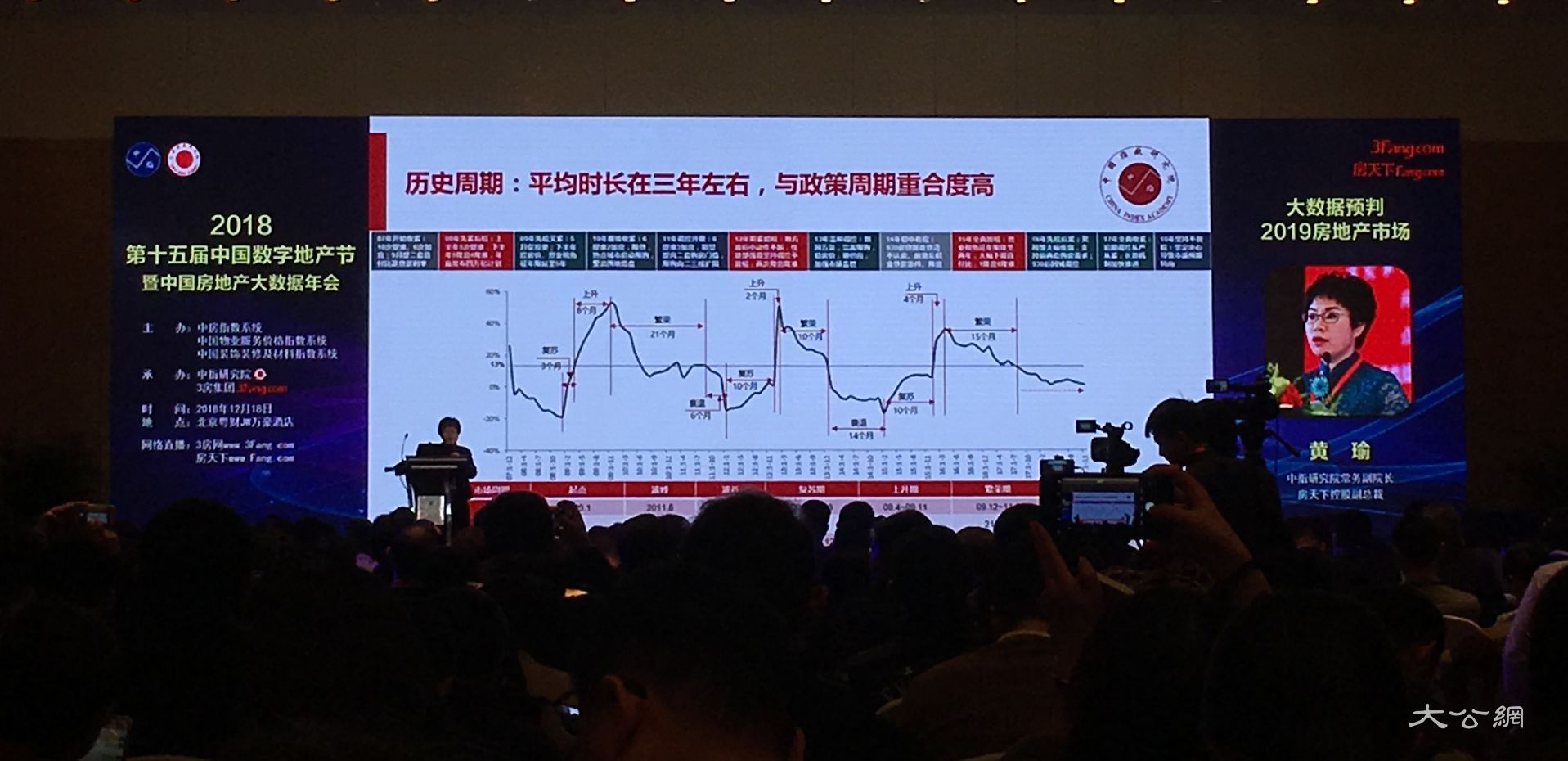

由中房指数系统、中国物业服务价格指数系统、中国装饰装修及材料指数系统联合主办的第十五届中国数字地产节暨中国房地产大数据年会今日在京举行(大公网记者 李晓蓉摄)

大公网12月18日讯(记者 李晓蓉)由中房指数系统、中国物业服务价格指数系统、中国装饰装修及材料指数系统联合主办的第十五届中国数字地产节暨中国房地产大数据年会今日在北京粤财JW万豪酒店召开,研究主持单位现场发布了《中国房地产市场2018总结 & 2019展望》及《2018中国商铺租金指数研究报告》等。

《中国房地产市场2018总结 & 2019展望》在回顾2018年中国房地产市场时指出,地方调控政策体现出稳中偏紧、节奏及时、协同性强的特点。全年调控从供需两侧精准发力,市场预期已逐步回归理性,政策取得阶段性效果。市场方面,百城新建住宅价格整体趋稳,重点城市商品住宅成交规模保持相对稳定。土地方面,推出和成交继续增长,热度明显下降,流拍突出。企业方面,业绩保持增长、拿地放缓,强化现金流管理。

展望2019年房地产发展趋势,报告认为在宏观环境方面,M1、M2同比增速持续放缓,实体经济流动性未见明显改善,明年或更加注重疏通货币政策传导机制以保证流动性传导至实体经济。在房地产市场保持稳定运行的前提下,各项调控政策仍将以稳为主,同时也将更加强调因城施策、理性施策和结构优化。

报告认为,在此背景下,根据“中国房地产业中长期发展动态模型”分析,预计2019年全国房地产市场将呈现“市场规模高位回落,新开工、投资中低速增长”的特点。需求端,调控坚定推进进一步稳固预期,商品房销售面积将高位回落,但得益于城镇化支撑,全年降幅有限,预计在5.0%~7.0%之间;供应端,预计全年新开工、投资均保持中低速增长,新开工的增幅维持在4.6%~6.6%之间,投资增速在3.7%~5.7%左右。价格方面,随着预期逐渐巩固,商品房价格将稳字当头,不排除微幅下跌可能,但跌幅有限。从周期运行来看,此轮市场周期明显延长,波动幅度趋向平缓。

此外,《2018中国商铺租金指数研究报告》认为,中国商业正处于一个深刻变革的时代,商业地产运营企业纷纷转变经营策略,新兴商业模式层出不穷,这些都将催生更大的市场空间和机遇。当前,商业领域的变革与创新并存,商业地产运营企业也在机遇与挑战中不断调整发展方向。以电商为代表的新兴业态的兴起,冲击了商业地产的价差模式,线下商业已不具备价格竞争优势,线上无法提供的休闲娱乐体验逐步成为线下商业发展的重点。从实体商业市场来看,传统百货和购物中心重新规划业态布局、调整业态组合、加大体验式消费比例,社区商业也从单一的住宅底商逐步向专业市场、主题商场、商业步行街演变。以互联网为依托,运用大数据、人工智能等先进技术手段使线上服务、线下体验及现代物流进行深度融合的“新零售”模式应运而生,商业街和购物中心的业态升级以及新兴商业模式的创新发展,给商业地产带来了新的价值增长点。

报告指出,商业地产行业目前仍存在一些问题,如商业管理能力整体偏弱,运营能力不强;商业地产项目同质化现象严重、定价机制不规范、价格不透明、信息不对称等,使投资者无法准确把握投资方向,也使商业运营机构无法做出利益最大化的选择。