中美貿易戰如箭在弦,料市場資金會傾向流入具盈利基礎股份,而剛發盈喜的中信資源(01205)相信會是受惠者之一。

公司預期截至2018年6月30日止六個月溢利,相較於去年同期將錄得顯著增加。預期溢利增加的原因為:集團石油業務,包括在哈薩克斯坦的Karazhanbas油田的經營業績相較於同期有所改善;由於電解鋁平均售價上升和電解鋁廠在2017年第四季度恢復至電力中斷前的產能因而銷量上漲。

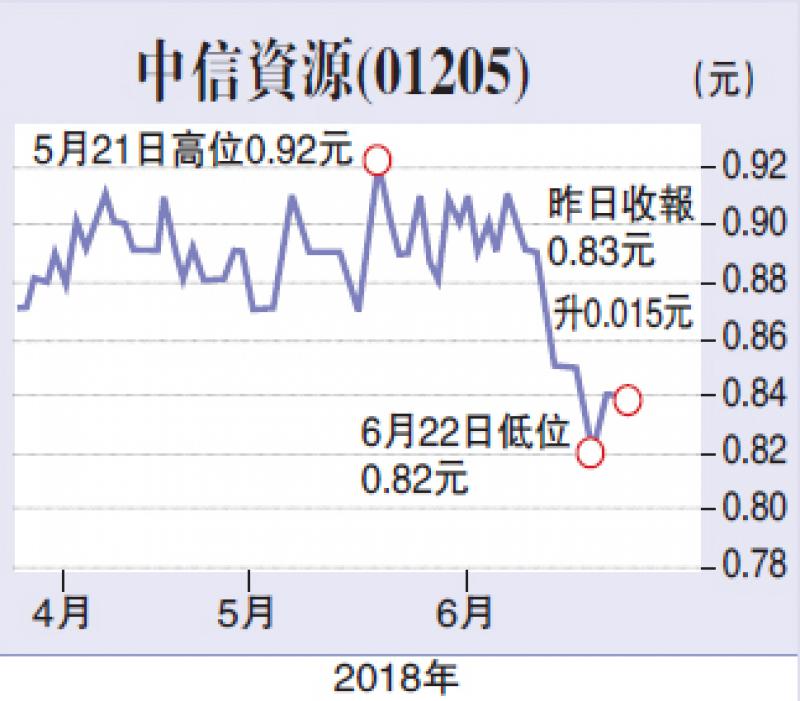

事實上,在油價企於高位的今天,中信資源這隻價值被低估多時的股份,可望見出頭天。

中信資源中期佳績乃鑒於期內平均實現原油價格相對較高,加上集團持續嚴格控制成本,整體的石油業務因而有更佳的財務表現;其次,由於電解鋁的平均售價上升,以及電解鋁廠在2017年第四季度恢復至電力中斷前的產能,致令銷量上漲,電解鋁分類的貢獻增加,令集團整體業績改善。

此外,集團所持的Seram區塊石油分成合同的續期申請,於5月底亦獲得印尼政府批准。現有的石油分成合同將於2019年10月到期,新的石油分成合同將目前的石油勘探、開發、生產權利續期20年,至2039年10月屆滿。集團繼續為Seram區塊的作業者,公司持有新合同41%分成權益。

受到合同即將屆滿及控制成本的影響,2017年Seram並沒有鑽探新井,但隨着合同成功續約,相信公司會加大勘探和鑽新井的力度,令到整體產油量上升,推動盈利持續增長。

有見公司財政狀況改善,穆迪及標普兩家國際評級公司早前先後調升集團信貸評級,加上印尼石油項目成功續期,以及電解鋁業務恢復正常,都令中信資源的前景被看高一線。穆迪3月時將中信資源的評級從B1升級至Ba3,展望為穩定後,標準普爾於5月亦上調中信資源的長期企業信貸評級至「BB-」。