港股過去一周失守三萬關,走勢轉弱。市場仍憂慮中美貿易戰有惡化跡象,觀望中美貿易談判結果,影響投資者入市意欲。

美國聯儲局於周中宣布維持息率不變,但議息後聲明指出,目前美國消費市道及就業狀況持續穩固復甦,進一步推高加息預期,目前六月加息機率已升至100%,美匯指數反彈,港匯將轉弱,不利港股表現,而即將公布的四月非農數據亦需關注。

港股方面,下周續關注季績,如港交所(00388),但外圍不明朗因素較多,預料季績對市場支持力度有限,大市支持位下移至29500點。

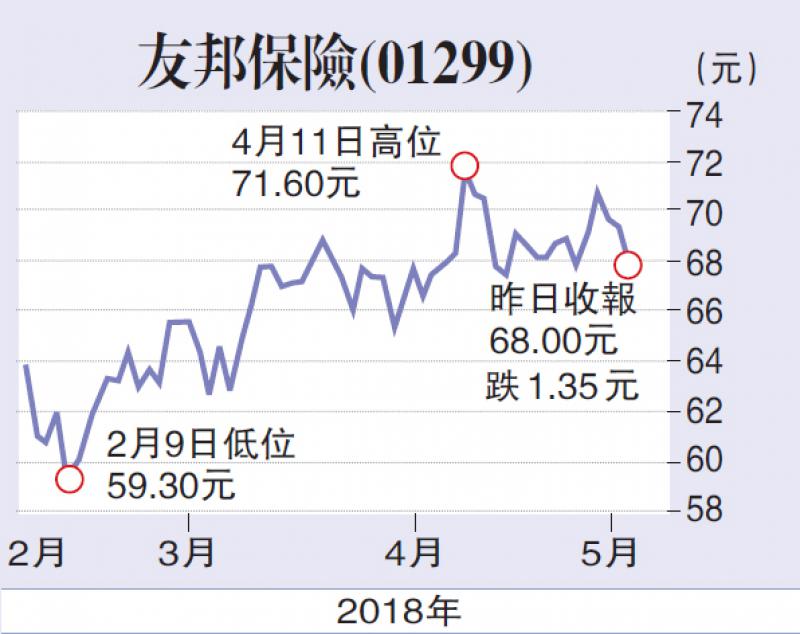

是次建議股份為友邦保險(01299)。集團公布截至今年三月底止,首季新業務價值達10.21億美元,創季度新高,按實質匯率計算增長26%,勝市場預期,按固定匯率增長20%,增長主要是由利潤率擴張帶動,期內新業務價值利潤率升至59.7%,按實質匯率計算為增長10.5個百分點,按固定匯率計算為增長9.8個百分點。

中國市場增長最快,友邦表現勝同業,主要受活躍代理人數增加,以及生產力提升的帶動,同時以數碼平台支援,提高效率和效能。

集團的保費收入增長有放慢跡象,年化新保費錄得16.96億美元,按實質匯率計算增長4%,按固定匯率則增長1%。期內香港銷售額減少,但新業務價值有增長,產品組合的盈利能力提升,加上其他地區市場的雙位增長亦有助抵銷。另外,總加權保費收入為72.19億美元,按實質匯率計算增長19%,按固定匯率則升14%。

友邦首季業績表現理想,雖然NBV增長受制於高基數的影響,但集團近年積極布局東南亞地區業務,其執行力較同業高,預料未來業務不只集中內地及香港的增長,並致力轉型為區域性的保險公司。預計集團股價走勢料由過往的高增長表現,轉變為較平穩的增長。

(筆者為證監會持牌人士及並未持有上述股份)