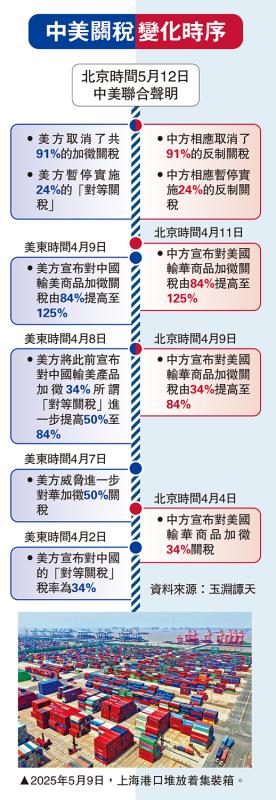

圖:利率和通脹雙雙上行,權益類資產有望優於固定收益類資產,但由於美股已積累相對較高估值,其邊際上漲動力料弱於新興市場

「輕者重之端,小者大之源。」2018年5月3日,雖然美聯儲議息會議如期按兵不動,但是會議聲明進一步凸顯了鷹派緊縮的政策立場。對於美國經濟而言,這一舉措不僅在宏觀層面因時而制,適應了當前強勁復甦趨勢,更為重要的是,鷹派緊縮正在發揮「微手術」的關鍵功效,通過精準剔除貨幣寬鬆遺患,從根本上夯實了宏觀復甦的微觀基礎。\工銀國際首席經濟學家、董事總經理 程 實

\&

\&

實話世經\&

\&

一方面,鷹派緊縮有效矯正勞動力市場扭曲,進而推動薪資增速和通脹水平的上行。另一方面,貨幣政策正常化的適時提速,有助於緩解社會貧富分化的擴張,對沖特朗普稅改的政策成本,並抑制民粹勢力和對外貿易戰衝動。

全球貨幣加速收緊

有鑒於此,美國鷹派緊縮的未來政策空間依然充裕,全球貨幣政策的邊際收緊將加速前行。受此影響,2018年全球權益類資產表現有望優於固定收益類資產,以新經濟為代表的實體經濟將成為投資重心,而虛擬貨幣的投機性將進一步增強,並長期保持振盪走勢。

因時而制,鷹派緊縮立場穩固。2018年5月3日,美聯儲議息會議如期按兵不動。同時,會議聲明指出,美國勞動力市場環境繼續改善,通脹水平預計將接近2%的政策目標,未來經濟風險趨於對稱平衡。筆者認為,這一聲明整體偏鷹派,再度鞏固了美聯儲鷹派緊縮的政策立場,是對美國經濟強勁復甦的積極合理應對。2018年年初至今,美國經濟復甦動力顯著增強,正從三個層面持續凸顯,為鷹派緊縮提供了穩健支撐:

從實際增速來看,一季度美國經濟增速為2.3%,看似較上一季度大幅下滑,但是在考慮季節因素後,這一增速已經較2016年、2017年同期分別超出1.7個和1.1個百分點,是美國貨幣政策正常化啟動以來的「最暖」春季。

從增長預期來看,今年1月和4月,IMF(國際貨幣基金組織)連續兩次大幅上調美國經濟增長預期,使其躍升至2.93%,調升幅度為近十年之罕見。調升後的增速預期,不僅高於2008-2017年危機時期均值1.42%,亦高於1980-2017年歷史均值2.61%。

從物價走勢來看,歷經一年的疲弱後,今年3月美國PCE物價指數同比增速再度觸及2%的政策目標。雖然一季度美國消費支出增長放緩,但這主要歸因於居民儲蓄率的暫時上升,而非居民收入的增長失速。一季度美國私人企業薪資同比增速為2.9%,升至近十年來最高水平,疊加稅改落地對邊際消費傾向的提振,有望在二季度推動消費引擎的回暖和通脹水平的上漲。

修復勞動市場扭曲

刀鋒正銳,鷹派緊縮「微手術」直擊病灶。當前美國宏觀經濟的靚麗表現,歸根結底來源於微觀市場機制的持續改善。2017年啟動的鷹派緊縮進程,正是一場直擊病灶的「微手術」,從多個層面精準剔除貨幣寬鬆遺患、疏通宏觀微觀聯動,進而夯實了美國宏觀復甦的微觀基礎。

首先,修復市場扭曲。2016年以來,美國勞動力市場出現「薪資增長之迷」:雖然美國失業率連創新低,但是薪資增速卻長期疲弱,對通脹水平的推升作用發揮不足。筆者認為,除了產業結構調整等因素外,危機期間長期貨幣超寬鬆對勞動力市場造成嚴重扭曲,亦是「薪資增長之迷」的重要成因。

一方面,正如筆者此前研究所證明,2016年耶倫鴿派加息導致貨幣政策「明緊實鬆」,未能及時收緊的流動性推動美國貝弗里奇曲線向外側偏移,勞動力市場配置效率降低,結構性失業加劇。受此影響,2016年美國勞動生產率下滑,無力支撐薪資增長。另一方面,由於長期寬鬆抑制了創造性破壞,行業集中度上升,並推高勞動力市場集中度。

學術研究顯示,至2016年,54%的美國勞動力市場已經高度集中化,企業較之於僱員的議價權力優勢擴大,進而抑制了薪資上升。基於此,2017年啟動的鷹派緊縮,通過加速貨幣政策正常化進程,能夠及時矯正勞動力市場的結構扭曲,打破薪資增長的微觀約束,修復勞動生產率對薪酬的支撐作用。

立足這一邏輯,筆者3月初的研究報告曾預測,2018年美國薪資增長將明顯加速,並推高通脹水平。目前,這一判斷已得到一季度經濟數據的有力支持,不僅薪資增速、通脹水平雙雙升至高位,貝弗里奇曲線亦持續內移,恢復到2001年年初水平。

其次,緩解貧富分化。危機十年,長期貨幣寬鬆不僅影響生產活動,也深刻重塑了社會財富分配格局。正如BIS(國際清算銀行)的研究所指出,在貨幣政策超寬鬆時期,一方面,過剩的流動性引致資產價格膨脹,擁有更多資產(如有價證券、房地產)的高收入階層獲利豐厚,另一方面,低利率壓低利息收入,嚴重侵害了依賴存款積蓄的中低收入階層。兩方此消彼長之間,社會貧富分化由此加劇。根據美聯儲相關研究,至2016年,美國貧富差距處於不斷擴張的趨勢之中,並且從「收入─消費─財富」的三維視角來看,這一擴張速度更加可觀。

值得注意的是,正如筆者此前研究所述,特朗普的稅改方案更為偏向富人,將導致高收入階層始終受益,而低收入階層在國民收入中的份額長期將相對下降。基於此,面對現有困境和未來壓力,美聯儲堅持鷹派緊縮,將有助於防範貧富差距的擴大,進而維護美國經濟社會的健康穩定。對內而言,更加公平的財富分配有助於擴大邊際消費傾向,增強消費這一美國經濟內生增長的主引擎;對外而言,底層民眾的收入改善,將抑制民粹主義勢力的氾濫,從而約束美國對外貿易戰的政治冒險衝動。

料年內至少加息三次

後勁穩健,全球投資大勢不改。「微手術」的正向效應,堅定了美聯儲鷹派緊縮的政策方向。同時,「雙利差」模型顯示,2017年加速加息啟動後,第一層利差(名義自然利率─政策利率)較2016年大幅收窄,貨幣政策正常化顯著提速。但第一層利差並未完全消失,並且在2017年下半年出現小幅反彈,表明隨着經濟復甦轉強,繼續加速加息依然必要,加息後勁將保持穩健。綜上所述,筆者維持此前報告的預判,2018年美聯儲將至少加息三次,下次加息大概率發生在今年6月。以此為基礎,筆者在年初提出的全球投資趨勢有望得到進一步確證和延續。

第一,全球股市將跑贏債市。美聯儲鷹派緊縮立場的持續鞏固,將加快全球貨幣政策的邊際收緊,「美國主動收緊、中國相機抉擇、歐日被動收緊」的格局進一步強化,加速終結低利率時代。在利率和通脹雙雙上行的影響下,全球權益類資產表現有望明顯優於固定收益類資產。但是,由於美股此前已經積累了相對較高的估值水平,其邊際上漲動力預計將弱於新興市場。

第二,實體經濟成為投資重心。伴隨全球貨幣政策邊際收緊,全球投資重心將繼續從貨幣幻覺轉向實體經濟。其中,得益於全球同步復甦的財富效應和新經濟的全面崛起,新科技革命內嵌於消費升級的強強聯合最具投資想像力。並且,基於全球多元化漲潮的不斷推進,這一效應在新興市場將更為顯著。

第三,虛擬貨幣投機性進一步凸顯。全球貨幣政策長周期拐點的確立,將根本性地擊碎貨幣幻覺、鞏固傳統主權貨幣信用、抑制全球市場風險偏好,因此虛擬貨幣的長期上漲基礎已經消失。未來,虛擬貨幣的投機屬性將進一步增強,並將在中長期保持大幅振盪走勢。