上海商業銀行研究部主管 林俊泓

過去數天,市場再次沿着一月份軌跡發展。股市再現強勢,伴隨着債息抽升。再加上樂觀的經濟數據,憂慮情緒已化作一縷青煙,消失於遠方。衡量投資者憂慮情緒的芝加哥期貨交易所波幅指數(VIX)再度急挫,從逾30點水平一下子削至約20點水平。

VIX「異常低企」毋須過慮

平靜市況無疑較易衍生自滿態度。悲觀論者再一次質疑,樂觀情緒能否維持下去。畢竟,維持平靜市況必須滿足眾多條件,出錯的可能性卻是千變萬化,可不是嗎?

相較主流意見,我們並未對VIX指數「異常低企」感到過慮。此判斷又基於何許理由?當人們談及VIX指數,事實上,他們不過正在探討近期市場的真實波幅。而VIX指數只是反映標普500指數的真實波幅。故此,VIX指數「異常低企」,僅僅代表近期真實波幅已被壓縮的事實,卻未能帶來更多訊息。顯然,VIX指數並非全知全能。

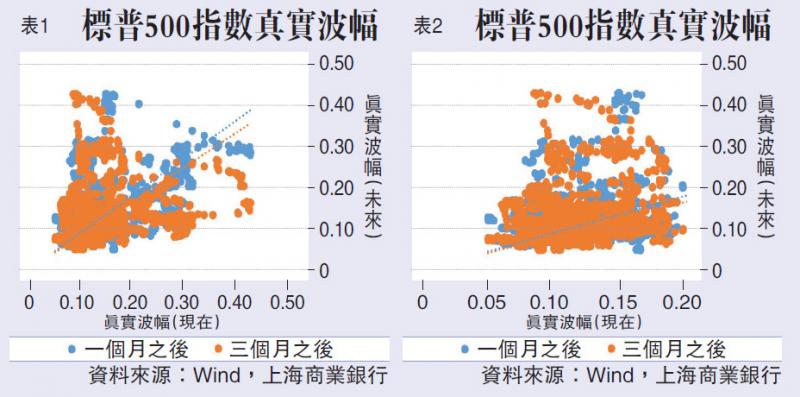

更具意義的問題如下:當真實波幅「異常低企」時,這又是否意味着往後波幅反彈的機會更高?答案是否定的。讀者可把眼光投放於目前真實波幅與未來真實波幅的比較(表1)。不難發現,兩者關係可以45度斜線來概括。深入淺出的話,市場波幅存在慣性,傾向維持不變。

然而,當真實波幅「異常低企」時,市場反應又會否不一?任何主修金融、而又用心學習的學生,皆能列舉在極端情況下,市場反應有別的例子。為此,(表2)只考慮低波幅時期的市場反應。結論與上文一致,身處低波幅環境,並未增加高波幅時代重臨的機會。

總括而言,上述分析並非建基於統計把戲。市場波幅只餘下上升一途的觀點,未具太大的說服力。

鎖定波幅策略成效斐然

不過,持續追蹤VIX指數的投資者亦毋須氣餒。事實上,VIX指數為執行鎖定波幅策略(volatilitytargeting)的重要元素。

我們建立了簡單模型以闡釋觀點。假設投資者嘗試鎖定投資組合波幅為20%,用VIX作為日常參考指標以決定增加(當VIX指數低於20點)還是減少(當VIX指數高於20點)其股票持倉。分析時期追溯至1995年,結果一目了然(表3)。

對於執行鎖定波幅策略的投資者,其回報率與一般投資者難分軒轅。然而,取得相同回報的途中,兩者是否承受着同等風險?在風險管理上,鎖定波幅策略成效斐然。標普500指數真實波幅為18.6%,反觀鎖定波幅後,其真實波幅降至只有15.7%。單單透過鎖定波幅,足以令夏普比率上升逾一成。

即使我們描述的鎖定波幅策略很可能過於簡化,平均而言,執行該策略仍較放任波幅不管更能控制下行風險。相比起任由市場主宰命運,透過鎖定波幅來保障投資,亦不失為有效策略。