近日銅價表現強勢,更一度突破每噸7300美元,創四年高位。隨着全球經濟復甦,預計今年銅消費有望進一步加快,銅供應缺口持續加大,銅價可迎來趨勢性上漲行情,相關股份可持續受惠。本周筆者推介江西銅業股份(00358),因其為內地最大綜合性銅生產企業,可受惠銅需求增長及銅價上升,前景可期,值得留意。

競爭優勢明顯 供應缺口增

集團主要業務為於江西省東北部從事銅礦開採、選礦熔煉和精煉,主要產品有陰極銅、電金、硫酸、硫精礦、電銀和精煉服務。截至2017年9月底止首三季業績,集團收入按年上升10.6%至1553.55億元人民幣,純利按年上升59.9%至15.81億元人民幣,表現突出。若扣除非經常性損益,純利更大增1.34倍。

集團核心競爭優勢明顯,擁有六座主要礦山(其中德興銅礦為國內規模最大在產銅礦)、一間技術最先進的冶煉廠、七間現代化銅材加工廠及兩間技術先進的硫酸廠。產量方面,年產銅精礦含銅達21萬噸、年產陰極銅超過120萬噸,年加工銅產品超過90萬噸。

近年銅價持續低迷,壓抑不少銅企投資意願,加上內地去產能政策,全球銅產量短期大幅增加機會不大。另一方面,總體銅消費需求增長不容小覷。內地經濟回穩,加上基建投資、新能源車等快速增長,直接帶動銅消費增長。同時,美國經濟前景看好,稅改及基建刺激計劃加快亦為銅消費增長帶來動力。因此,銅供應缺口或加大,對銅價有一定支撐。

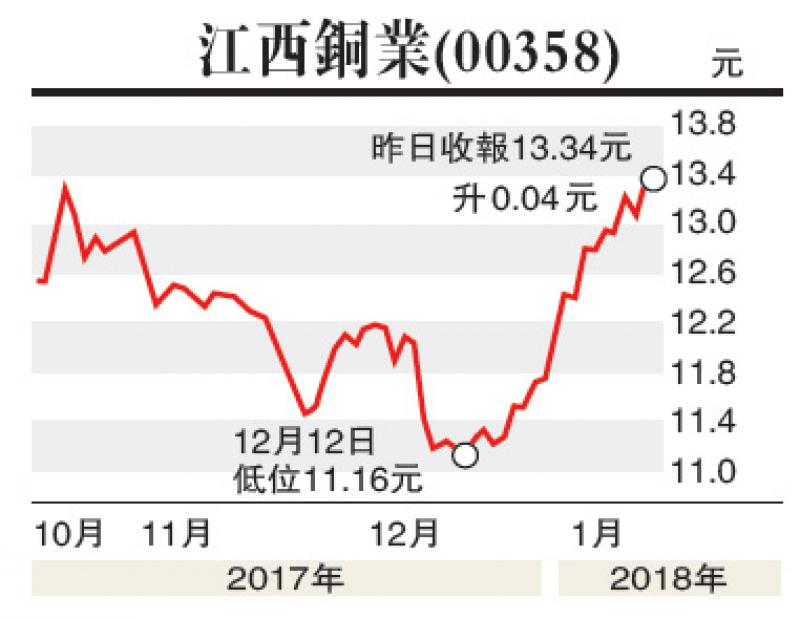

估值方面,以1月11日收市價13.34元計,江西銅業股份市盈率(P/E)和市帳率(P/B)分別為32.91倍和0.82倍,考慮到未來增長因素,估值吸引。集團可受惠銅消費增長及銅價上漲,前景可期,投資者不妨在12.5元附近買入,目標價16.0元,止蝕位11.0元。

(筆者為證監會持牌人士,並沒持有上述股份)