I.T(00999)為多品牌時裝運營商,I.T、i.t、double-park及ete!均是集團旗下的多品牌旗艦專門店,主要售賣歐、日、韓年輕潮流品牌,以及各時尚品牌。

早前公布截至2017年8月31日止六個月中期業績,總營業額增長0.2%至36.52億(港元,下同),純利5975萬,同比上升55%。當中,港澳區業務仍錄得經營虧損,而內地、日本及美國業務則有穩健增長。

I.T港澳區業務的中期營業額下跌11%至14.66億,為減輕成本壓力及提升整體店舖效率,集團已結束部分香港零售門店,銷售面積較去年同期錄得5.8%淨減幅。集團港澳業務自2014年開始轉弱,縱然近月零售數據及旅客數字有所改善,人均消費仍維持跌幅,加上租金成本上漲,令港澳區業務依舊表現不濟。

反觀內地業務受惠整體零售市場保持上升,營業額於期內上升了4.8%至16.74億。目前集團已在內地近30個城市建立零售版圖,總銷售面積較去年同期增加12.6%。此外,受惠「A Bathing Ape」品牌的全線產品熱賣,加上成功的市場推廣活動,日本及美國分部期內營業額亦有35.7%增長,表現理想。

擴大餐飲美容等業務

未來I.T將繼續整固香港的業務,以應對經營零售管道成本的持續上漲壓力,並逐步擴大旗下餐飲、美容及生活用品等業務,以加強集團品牌組合。

另一方面集團將積極計劃內地新城市的業務擴張,提升各城市的滲透率,包括多品牌店、單品牌店、店中店或期間限定店的模式,以擴大新品牌和現有品牌的覆蓋版圖。

近年全球網上銷售額火速上升,除了積極於實體店的各項部署,I.T亦將致力開拓電商業務的發展。

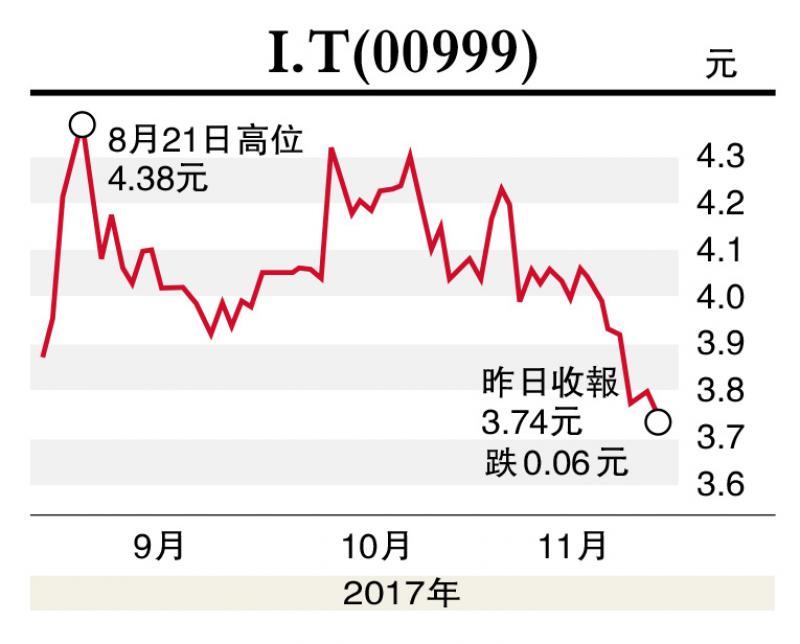

集團股價自今年6月開始逐步向上,8月底高見4.40元後開始橫行,近日回落至200天線3.60元附近始見支持。隨着集團內地業務擴展步伐加快,潛力巨大的市場定必成為I.T未來盈利的一大增長動力。建議於3.65元買入,目標價4.20元,失守3.55元則先行離場。