港美聯繫匯率制度下,香港息率基本上需跟隨美息走勢。但事實上,兩地息率調整步伐及幅度卻未必需要一致,銀行一般會再視乎自身資金成本及充裕狀況等再作決定,當中受港美息差、銀行同業拆息水平、銀行體系結餘水平等因素影響。筆者嘗試將是次加息周期對比上一次加息周期,發現兩次加息周期在不同經濟因素下步伐大有不同。

美國對上一次加息周期始於2004年6月至2006年6月,加息步伐頻密,約兩年加息期內加息共17次,加幅每次0.25厘,美國聯邦基金利率由1厘升至5.25厘,累計加幅4.25厘。這次加息周期主要是防止經濟過熱,而期內通脹率平均達3%。香港並沒有在2004年6月同步跟隨美息上調,當時一個月期拆息(HIBOR)僅在0.15厘超低水平,銀行體系結餘約達350億元,雖然數字是大幅低於現時水平,但已構成銀行水浸。其後拆息逐步回升,同年九月下旬一個月拆息升至約1厘,銀行稍為將最優惠利率(P)上調0.125厘;但很快又基於拆息回落於11月將P減回0.125厘,P還原至5厘不變。

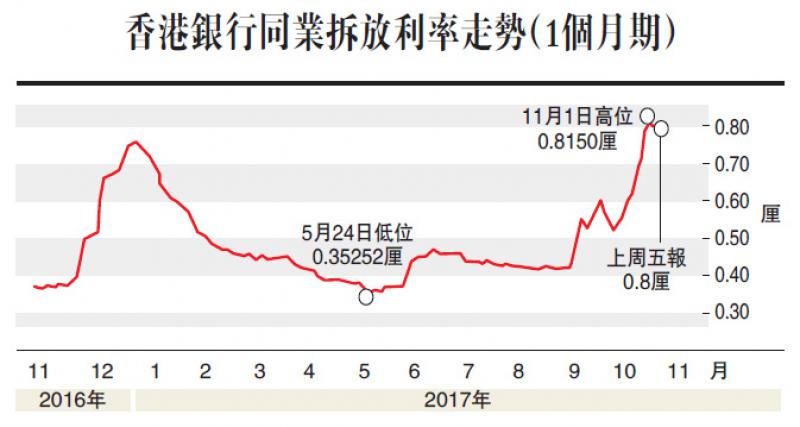

香港實質於2005年3月才正式進入加息周期,較美國延遲了九個月時間,當時銀行體系結餘降至44億元水平,一個月拆息升至2.2厘,導致H與P息差收窄至不足3厘,銀行逐步跟隨美息上調P,但卻並非完全同步,偶而追回加息,加幅由0.25厘擴至0.5厘,偶而卻未有跟隨。由於個別大銀行與中小型銀行加P步伐不一,自2005年起本港便出現了大細兩個P。香港的加息周期約達一年,截至2006年3月底,本地銀行加息共9至10次,加幅達3厘至3.25厘,少於美息加幅及次數,P由5厘升至分別為8厘及8.25厘。