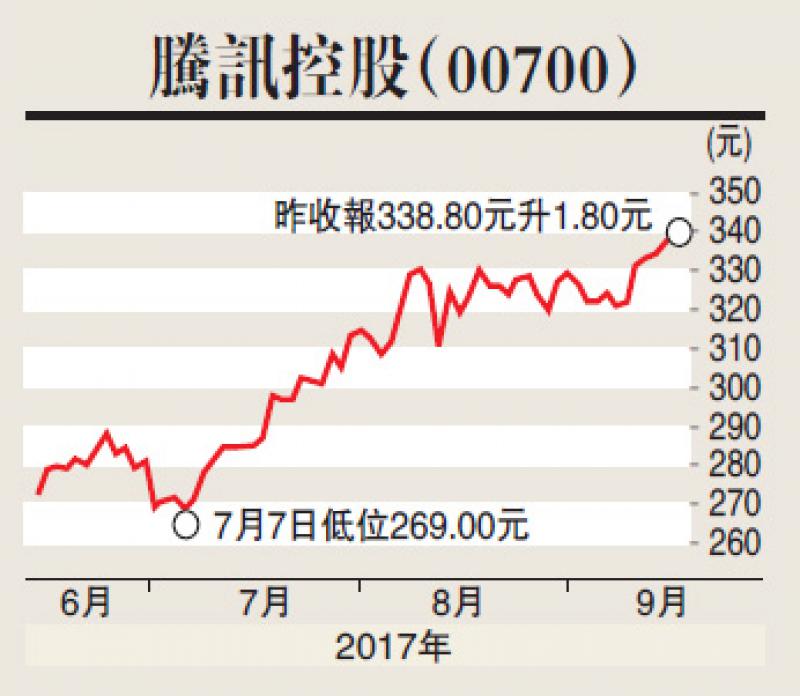

麥格理發表報告表示,重申對騰訊(00700)「跑贏大市」投資評級,目標價378元。該行認為,在近期至九月底為止,集團旗下手遊「王者榮耀」仍是iOS上營收排名第一位,不單在內地,更是全球手遊之冠。從季初至今,中國首二十大遊戲中,騰訊佔了其中十位。

長期因素方面,騰訊遊戲細分策略,如電子競技、圖片、視頻及漫畫等娛樂,有助集團進一步將其在中國線上遊戲市場的市佔率,從2016年的48%增加至2020年預測的59%。

麥格理表示,騰訊未來產品線亦相當強勁,包括在今年下半年推出的《地下城與勇士》手機版、《天堂2:重生》及《劍俠情緣2》,和在明年推出的《劍俠情緣3》。電腦遊戲亦有《英雄聯盟》及《地下城與勇士》的擴展版等。該行預期,騰訊今年下半年遊戲銷售可按年增長35%,其中手遊可增長59%。

統一表現穩固目標價8.4元

麥格理發表報告指,相信統一(00220)在經過今年第二季的強勁表現後,下半年表現穩固,估計純利約3.57億元人民幣,對比去年下半年為錄得1.68億元人民幣虧損。

該行相信,因天氣較為炎熱,統一飲品業務的收入在今年下半年會見復甦。其中,即飲茶類(RTD Tea)收入預期可有30%的反彈。而果汁類飲品收入亦有望結束自2015年下半年以來的下跌,重新錄得8%的按年增長。該行對統一在產品創新方面仍有信心,並預期集團碳酸飲料、冰檸檬茶等新產品可吸引更多顧客。

即食麵業務方面,麥格理認為舊產品的銷售轉趨穩定,高端產品亦有健康增長,有信心該業務近期的收入可有中至高單位數增長。

麥格理分別上調統一今明兩年盈利預測7.2%及13.1%。目標價由6.9元升至8.4元,評級為「跑贏大市」。