由近期公布的經濟數據可看出,外需是拉動今年上半年中國經濟的「馬車頭」。從中國主要出口目的地的製造業PMI指標及股市表現判斷,未來中國出口仍處於較高景氣水平。

2017年上半年,外需重奪三駕馬車之首,成為拉動中國經濟增長的主力軍。

一、外需的「馬車頭」效應

短期來看,中國的經濟增長取決於總需求的擴張。而在開放條件下,一國總需求可拆分為內需和外需。當前,中國經濟增長主要得益於外需改善。

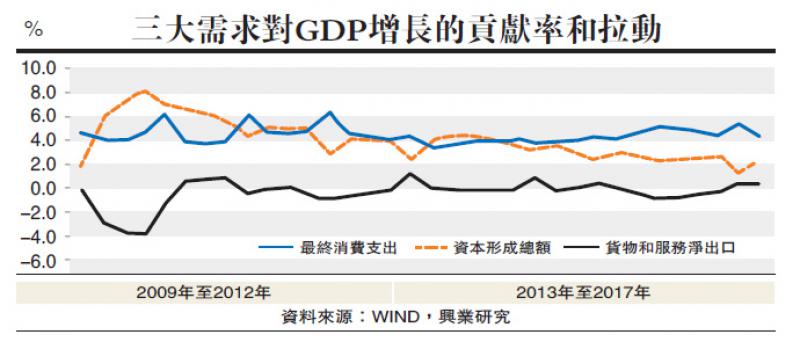

首先,從內外需對經濟增長的貢獻看,2017年上半年,最終消費支出及資本形成總額分別拉動經濟增長4.4和0.3個百分點,較去年同期分別下降0.5和0.2個百分點;而貨物和服務淨出口拉動經濟增長0.3個百分點,較去年同期上升1個百分點(見配圖)。這表明,上半年外需顯著強於內需,是支撐中國經濟增長的主力軍。

其次,從進口看,當前中國進口增速明顯弱於其他經濟體。具體而言,本文將各經濟體的進口看作是該經濟體內需的外溢,考慮到中國「世界工廠」的地位,其部分進口並非為滿足內需而是滿足出口需求。因此,為剔除由外需引致的進口需求,本文以一般貿易進口作為內需的代理變量。從數據上觀察,中國房地產開發投資完成額與一般貿易進口基本保持一致。其背後可能的原因是,房地產投資拉動了與房地產投資相關產業鏈上的原材料和產品進口。

進一步地,我們將全球進口拆分為中國的內需和除中國外的內需,然後進行橫向比較,發現當前中國進口同比增速弱於除中國外的全球進口同比。而這種狀況的出現還是在中國國內大力推進供給側改革、不少產能已經退出的情況下出現的,這意味着:中國內需弱於其他經濟體。由此折射出當前中國內需不及外需。

二、外需領跑年內可保持

根據前文分析可知,今年中國經濟增長的一個顯著特點就是,內需不及外需,外需是拉動中國經濟增長的主要力量。那麼,年內中國外需能否還能繼續支撐經濟增長?我們的答案是肯定的。

第一,中國出口的強弱取決於中國主要出口目的地的經濟景氣程度。2017年1至7月,中國對美國、歐盟及日本出口總值分別佔中國出口總值的19%、17%及6%。由此,我們構建基於這三個經濟體的貿易加權PMI指標並與中國出口對比發現,該貿易加權PMI指標領先於中國出口一個季度。美國、歐元區8月製造業PMI均創新高,這或暗示未來一個季度中國出口將仍處於相對景氣位置。

第二,如果將股市看作一個經濟體的晴雨表,那麼,海外股市亦可視為中國外需的晴雨表。據此,本文構建按貿易加權的股指並與中國出口同比比對發現,貿易加權股指領先於中國出口一個季度。而在8月美股連創新高的背景下,通過貿易加權股指衡量的中國外需景氣指數在未來一個季度仍處高位。

由此,從中國主要出口目的地的股票市場表現觀察,第三季度中國出口或仍處於高位。