2014年以來國際油價急挫,加上內地實施天然氣定價改革,導致天然氣作為石油替代品的價格優勢減弱,油氣價差收窄,同時經濟放緩導致需求增長乏力,令天然氣行業發展受壓。不過,油價自去年下半年開始回升,油氣價差逐步擴大,天然氣行業情況出現改善。本周推介中集安瑞科(03899),因其為國內天然氣設備商龍頭,可受惠行業景況回暖,業績改善空間大,值得留意。

受惠「煤改氣」趨勢

集團主要從事能源、化工及液態食品行業的運輸、儲存及加工裝備的設計、開發、製造、工程及銷售,並提供有關技術保養服務。截至2016年12月底止全年業績,集團收入按年下跌3.3%至79.68億元(人民幣,下同),毛利率下降1個百分點至17.6%,純利轉盈為虧,虧損9.29億元。集團錄得虧損主要受一次性減值撥備13.63億元影響,若剔除該影響,純利為4.14億元,按年下跌16%。不過近期有多項利好因素出現,可望助集團業績反彈。

集團能源裝備業務主要為天然氣產業鏈相關設備,包括上中下游全產業鏈,收入佔比達40.7%。內地進口天然氣採用長協價,其價格調整相對滯後,而目前油價受OPEC減產協議支持,油氣價差擴大,天然氣的經濟型凸顯,加上今年LNG重卡銷量增長強勁,均刺激集團天然氣裝備銷情。此外,中國《能源發展「十三五」規劃》提到,至2020年天然氣將佔主要能源消費10%(2015年為5.9%),加上「煤改氣」為大勢所趨,集團可持續受惠天然氣需求增長。

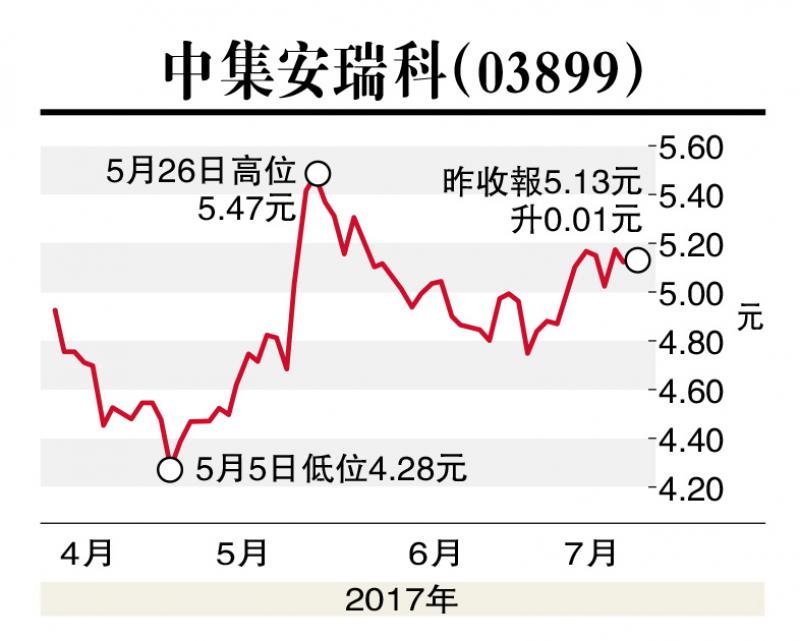

股價方面,中集安瑞科7月13日收市價為5.13港元(下同),仍落在上升區間內,並企於10日及100日等移動平均線之上,上升勢頭良好。集團可持續受惠天然氣需求增長,業績改善動力大,可望帶動股價上漲,投資者不妨在5.0元附近買入,目標價7.0元,止蝕位4.5元。

(筆者為證監會持牌人士,並沒持有上述股份)