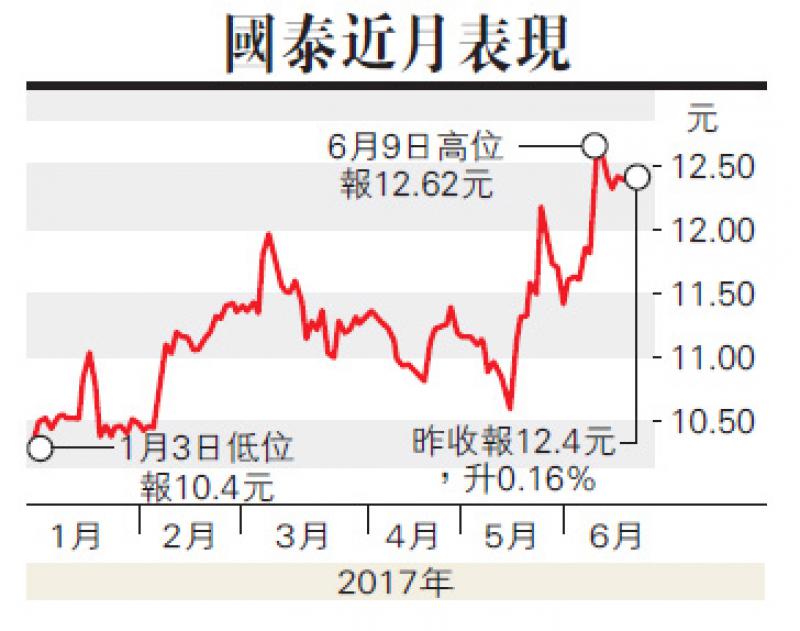

【大公報訊】記者林靜文報道:國泰航空(00293)上周五舉行分析員會議,券商引述國泰航空管理層指,由於市場競爭激烈、燃油成本上升,而旅客收益率受壓等因素,對中期業績感負面,惟料下半年會有改善。不過,多家大行對此並不樂觀,相信今年國泰業績續見紅。國泰航空股價昨微升0.162%,收報12.4元,成交6380萬元。

瑞信發表研究報告表示,面對區內產能過剩的結構性挑戰,加上強港元,國泰旅客收益率持續受壓,料今年盈利遜市場預期,維持「跑輸大市」評級。惟該行看好公司逐步轉型計劃,相信未來每年節省6億元,故提升公司目標價至10.8元。此外,瑞信看好國泰貨運業務,料受惠內地出口強勁及重新收取燃油附加費,加上今年首五個月國泰載貨率提升4個百分點,料貨運業務收益率穩健增長。

花旗指出,國泰繼續面臨成本和收益挑戰,該行將今、明兩年的盈利預測下調至虧損6.06億元和盈利11.27億元,目標價看10元,維持「沽售」評級。該行又稱,該公司早前裁員可為集團每年節省5億元開支,但料明年才可反映。

大和則認為,聖誕假期的旅遊需求改善,料下半年收益率可以回穩,目標價看9.5元,維持「沽售」評級。對於國泰管理層指旅客收益率持續下滑,惟成本持續上升,富瑞表示,國泰中期和全年虧損屬於預期之內。不過,隨着特選經濟客艙的客運量改善,以及更多聚焦提升旅客收益率,加上貨運業務表現較預期佳,該行維持「買入」評級,目標價13.9元。