自去年九月份起中國正式實施全國超載整治,同時2018年7月起全面禁止不合規運輸車輛通行,再加上舊重卡車型正加速淘汰,重卡的需求可望持續上升,相關股份料可受惠。本周推介濰柴動力(02338),因其為內地重卡產業鏈龍頭企業之一,業績表現出色,可持續受惠需求增長,發展前景吸引,值得留意。

重卡高增長持續

集團主要從事生產及銷售柴油機、相關零部件、汽車及其他主要汽車零部件、非主要汽車零部件、進出口和叉車及倉庫技術服務。按照中國會計準則,截至2017年3月底止首季業績,集團收入按年上升84.1%至349.88億元(人民幣,下同),純利按年上升1.6倍至11.8億元,表現突出。

經過2010-2015年的低迷後,去年底起內地重卡業重拾增長。據第一商用車網數據顯示,今年五月份內地重卡產銷分別為9.6萬及9.8萬輛,按年大增55.9%及50.71%;今年首五個月累計銷售量則按年大增73.02%至48.61萬輛,增長勢頭強勁。今年內地煤炭及鋼鐵需求持續增長,鐵路已無法滿足運輸需求,不少企業需轉往公路運輸,刺激重卡需求增長,加上治理超載新政及替換需求,今年重卡業可望維持高增長趨勢,利好集團業績表現。

海外布局助增長

集團積極拓展海外市場,先後收購歐洲最大的工業用叉車製造商凱傲(KION),及業務主要在北美市場的全球領先物流解決方案提供商德馬泰克(Dematic),兩者在業務及地域方面協同性高。此外,集團早已布局「一帶一路」,在伊朗、俄羅斯以及中東多個國家擁有傳統的配套市場,在埃塞俄比亞、緬甸等地也進行了全散件組裝(CKD)的技術輸出,同時在印度發動機分工廠進行本地化生產,海外增長潛力巨大。

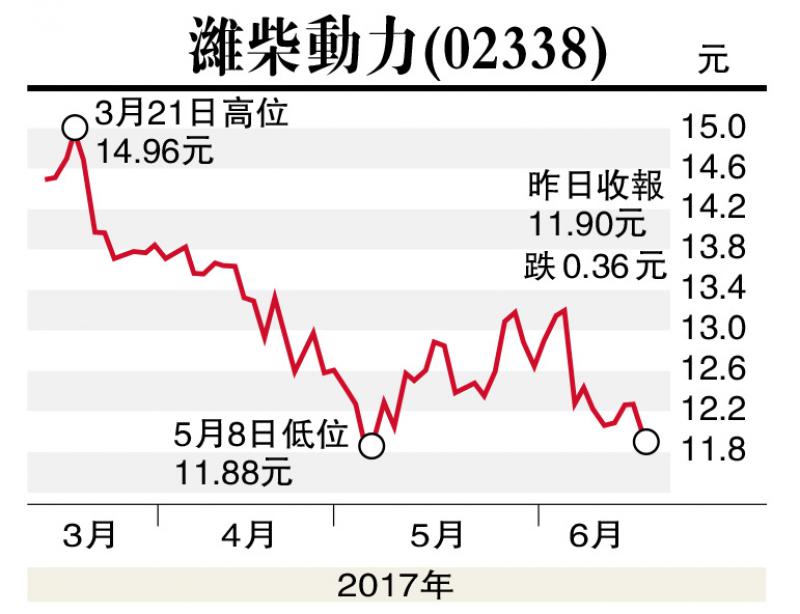

估值方面,以6月15日收市價11.90港元(下同)計,濰柴動力市盈率(P/E)和市帳率(P/B)分別為17.07倍和1.31倍,考慮到盈利增長趨勢,估值仍可接受。集團受惠重卡需求增長,自動化倉儲業務發展空間大,加上海外市場增長前景吸引,投資者不妨在現價買入,目標價16.0元,止蝕位10.5元。

(筆者為證監會持牌人士,並沒持有上述股份)