德銀發表研究報告,提升香格里拉(00069)投資評級,由「持有」升至「買入」,目標價由9.2元升至14元。該行稱偏好公司,在於經過四年衰退,內地及香港平均客房收益今年回復增長;新管理層在提升資產回報及改善營運上有扎實經驗;隨着資本開支周期至明年底完成,明年自由現金流料重回正數;公司現股價相當於每股資產淨值折讓67%,估值不高。

首季香格里拉內地酒店,包括豪華房及經濟房,均錄強勁平均客房收益。內地酒店業務佔公司稅息折舊及攤銷前盈利(EBITDA)近40%。德銀指出,集團在內地一線城市酒店入住率近75%,預料房價將上調,而二線城市需求回復,推高酒店入住率至近65%。該行料集團平均客房收益今年升3%,香港及內地分別升2%及3%。

德銀表示,公司擁有新管理團隊,目標將股本回報率由低單位數升至高單位數。擴展策略轉至管理合約的輕資產模式,這釋放了資本開支需求,明年自由現金流應可回復正數。

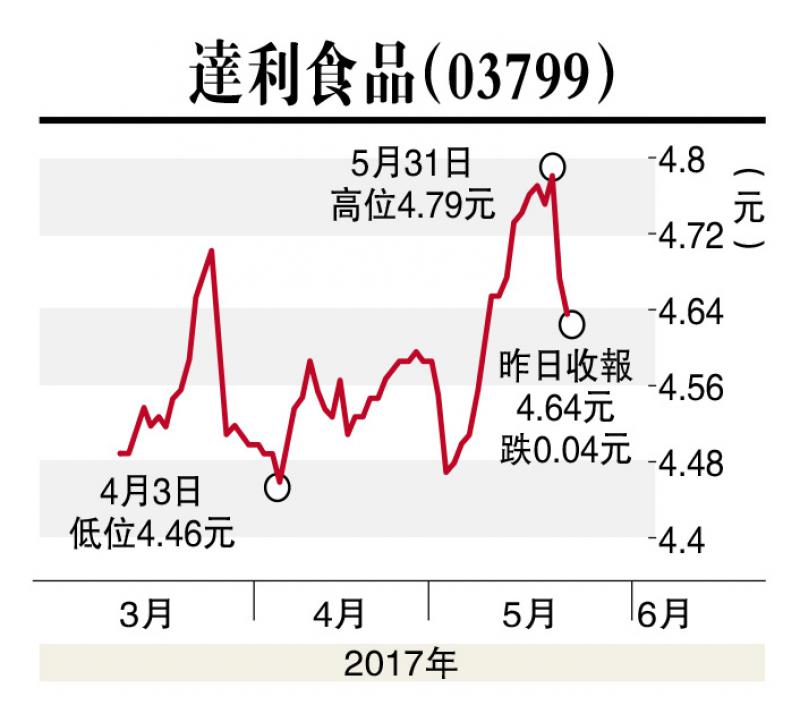

同時,德銀另一份報告指出,達利食品(03799)的商業模式與同業有所不同,例如向經銷商下放更多渠道功能及採用低成本包裝來瞄準大眾市場,使集團能夠錄得較同業高的利潤。該行預期,隨着投資者更加了解集團的商業模式,股價將獲重估,該行將集團的目標價由5.4元上調至5.8元,維持「買入」評級。

達利食品股價將獲重估

該行指出,集團的策略符合其過去針對大眾市場及低端地區的戰略,該策略亦有助集團在擴大規模的同時,卻毋須犧牲利潤,然而亦使集團有某些缺點,如較差的品牌及較低的直營商超(KA)滲透率,不過該行相信集團管理正在積極尋求正面的改變。