去年2月BDI(波羅的海乾散貨指數)創下290點歷史低位後開始反彈,曾觸及1338點的高位,目前於900點附近波動,仍較去年低位高2倍多,顯示航運業漸已回暖。此外,即將踏入三四季度航運需求旺季,相關股份可望持續受惠。本周筆者推介中遠海運港口(01199),因其可持續受惠航運業回暖,加上需求旺季將至,業績有望觸底,值得留意。

集團截至2017年3月底止首季業績,集團持續經營業務收入按年下跌0.6%至1.28億美元(下同),純利按年下跌165.6%至3755.8萬元。若不計已終止經營業務,純利只下跌12.6%。期內,集團集裝箱總吞吐量同比上升7.5%至2391.4萬標準箱,其中大中華地區的吞吐量上升2.4%至1960.5萬標準箱,海外地區碼頭的吞吐量增長38.6%至431萬標準箱,而權益吞吐量亦上升6.1%至732萬標準箱。

早前集團公布4月份碼頭業務總吞吐量按年上升10.1%至約866.7萬標準箱,累計今年首四個月,總吞吐量按年上升8.2%至約3258.2萬標準箱,顯示航運需求有加快回升跡象。

從需求來看,目前集運及乾散貨運需求均充足。集運方面,兩大幹線主要地區歐洲及美國,自去年下半年以來製造業持續向好,同時韓國出口數據亦持續向好,加上中國進出口回暖,集運今年可望重拾升勢。乾散貨運方面,今年首季中國鐵礦石及煤炭進口量分別按年增長12.2%及33.8%,需求增長強勁,料下半年進口量仍可保持增長趨勢。航運需求回暖料可帶動港口業務,集團業績有望改善。

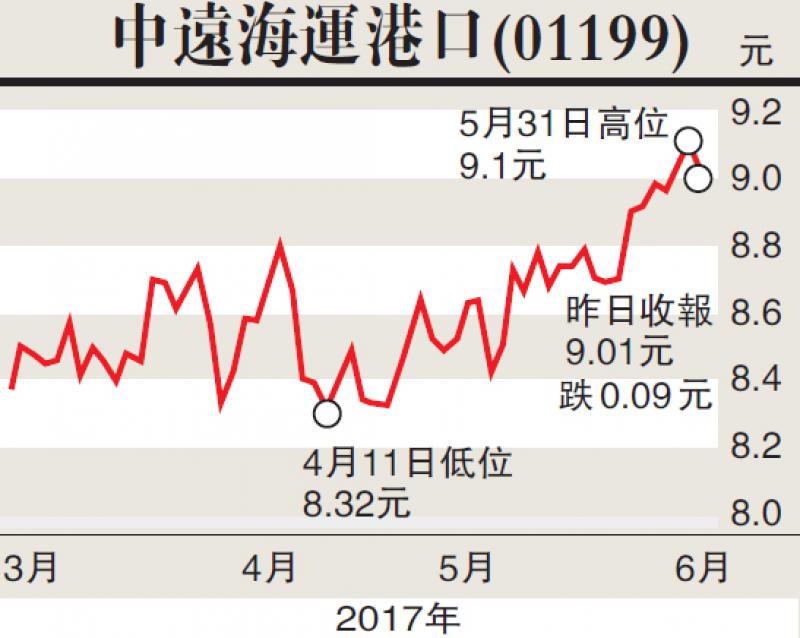

估值方面,以6月1日收市價9.01港元(下同)計,中遠海運港口市盈率(P/E)和市帳率(P/B)分別為19.67倍和0.78倍,估值合理。集團已完成重組,綜合一次性費用消失,加上航運回暖帶動港口業務增長,業績改善空間大,建議投資者8.8元附近買入,目標價10.5元,止蝕位8.0元。(筆者為證監會持牌人士,並沒持有上述股份)